事業モデルを大きく変化させなければジリ貧になる。

事業活動を行う中で、このような状況に陥ることは決して珍しいことではない。むしろ、過去の栄光にしがみついて変革を怠り、凋落していった企業の数は枚挙にいとまがない。

だが、例え事業が右肩下がりの状態であると自覚していたとしても、事業の変化を伴う決断はなかなか取りにくいものだ。変化にはリスクがつきものだからだ。

今回ご紹介する『パシフィックネット』は、リスクある事業モデル変革を断行することで収益性を改善させ、企業価値を大幅に高めることに成功した。事業がジリ貧状態の中、変革をダラダラと先延ばしにせずに、選択と集中を徹底させたそのビジネスの強みに迫る。

事業:IT機器の導入・運用から処分までをサポート

パシフィックネットの事業は比較的シンプルで、パソコン・サーバー・タブレット等情報機器のBtoB向けレンタル、また使用済み情報機器のデータ消去・リユース・リサイクル販売を行っている。

その他にも、ITインフラ構築・クラウドサービス導入、社内情シスの外部委託など、ITに関連するサービスを総合的に提供している。ITのなんでも屋さんというイメージがわかりやすいか。

また、イヤホンガイドの販売・保守事業も行っており、本事業においては国内90%以上のシェアを誇っている。

強み:収益性を高めた事業の選択と集中

収益性の高い企業体質を作り上げるために事業の選択と集中を断行したその経営力が、パシフィックネットの強みだと感じる。

今も昔もパシフィックネットは情報機器のリユース・リサイクルを行っている。だが、以前は回収した情報機器をBtoCで販売することに注力をしており、全国に店舗を開いていたのだ。

一方で現在のパシフィックネットは、BtoC販売から撤退しており、BtoBへの情報機器レンタルに注力をしている。BtoCからBtoB中心に大きく事業モデルを変革した結果、不採算事業が整理され、収益性の高い企業体質へと変貌を遂げることになったのだ。

収益性の改善を行うにあたってパシフィックネットが意識したもう一つのキーワードは「サブスク」だ。安定収益確保に向けて、情報機器のレンタルをはじめ、IT運用・保守、クラウドサービス導入支援・運用・保守等、サブスクリプション型サービスの提案を積極的に行うようにしている。

採算性の悪かったBtoC事業を切り捨てBtoBにフォーカスし、さらにはBtoBの中でも収益が安定しやすいサブスクリプション型サービスに注力。このような事業の「選択と集中」を行う経営判断がパシフィックネットの成長を支えていると言えるだろう。

業績:事業モデル変革により高まる収益性

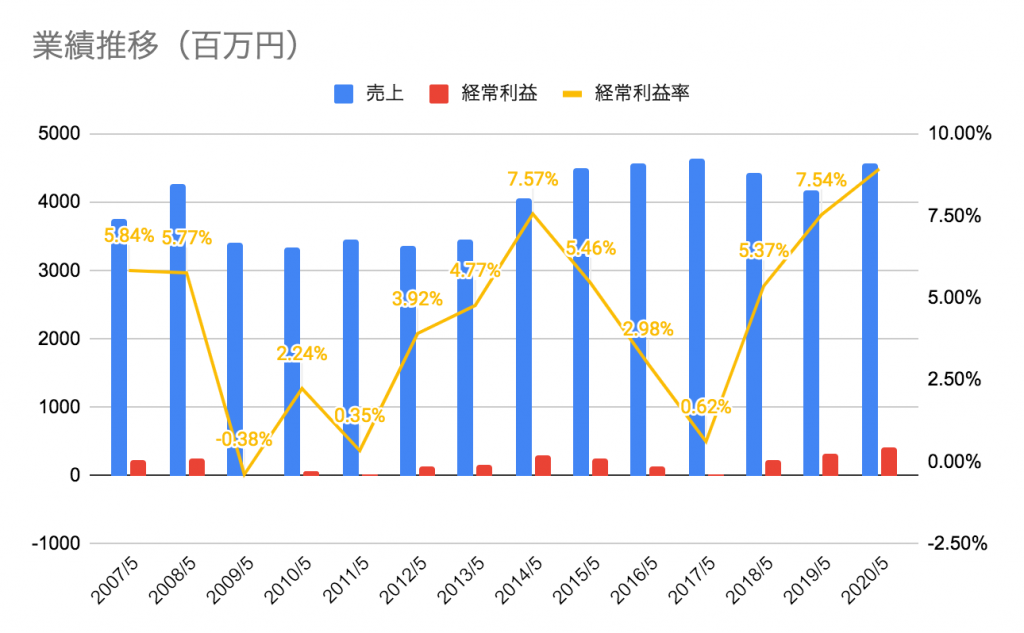

それではパシフィックネットの業績推移を見てみよう。2007年に37億円だった売上は2020年に45億円となっている。10年以上かけて売上は20%ほどしか成長しておらず、物足りなさを感じるだろう。

一方で、経常利益については倍近くの成長をしており、事業モデル変革による収益性の改善に成功していることがわかる。

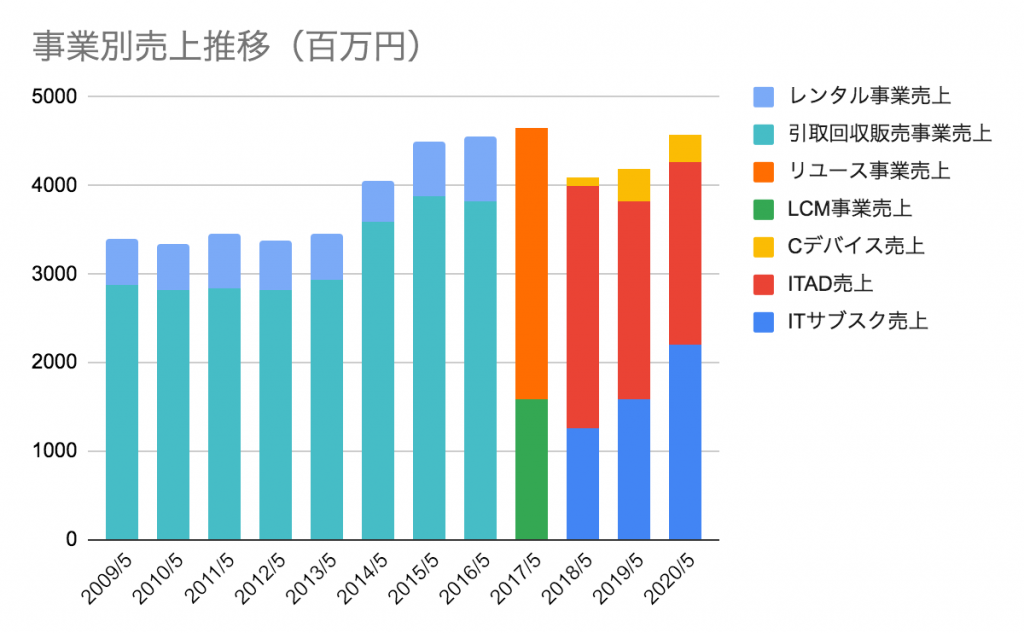

事業の切り分け方が時期によって変わっているので、事業別売上高の推移を見てもどのような事業モデル変革を行ってきたかはわかりにくい。

だが、前述したようにBtoCからの撤退とサブスク型サービスへの注力により、売上構造は以前とは変化している。

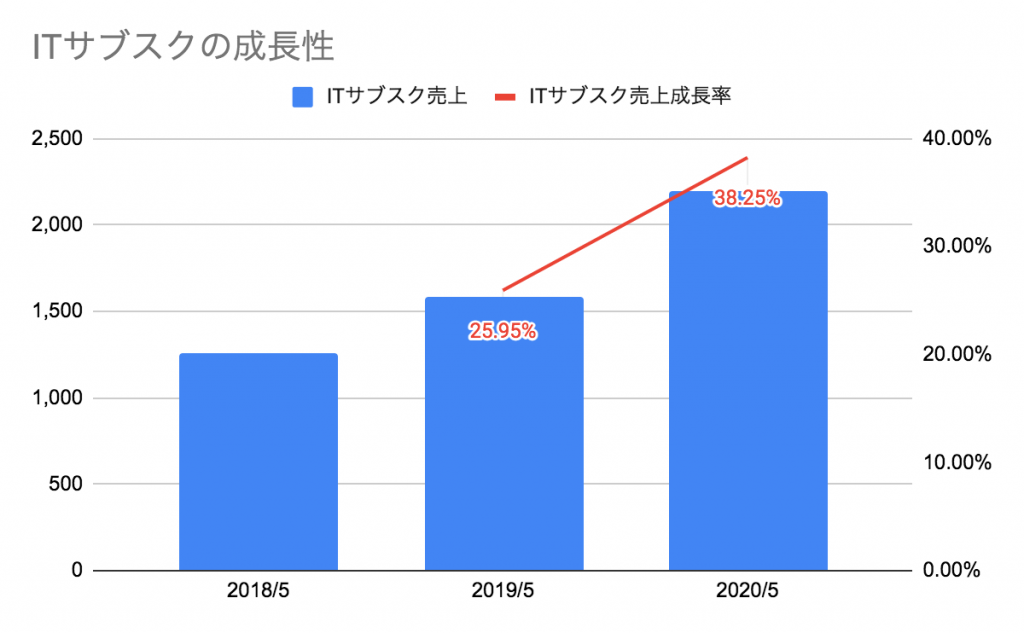

また、注力しているサブスク売上サービスは近年大きく成長しており、今後のさらなる業績改善に期待できそうだ。

市場:情報通信機器リースの市場規模は1.7兆円

2020年度の情報通信機器リース取扱高は1.7兆円で市場としては大きい(出典:リース事業協会『リース統計2020年度』)。

また、その他パシフィックネットが関わるIT関連サービスは、クラウド等、市場拡大が期待できると考えている。

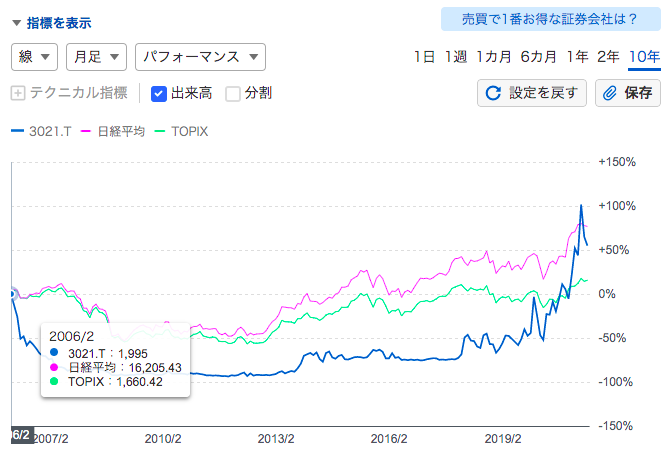

株価:大暴落を経験しながらも、構造改革により株価30倍

パシフィックネットの株価推移はなかなかにドラマチックだ。まず2006年から2011年の間で株価の95%が溶けている。大暴落だ。

一方で2011年の底値から2021年の高値までは30倍ほどの大きい上昇を記録している。

株価が30倍になりながらも、2006年から2021年までのパフォーマンスは日経をアンダーパフォーム。いかに株が買うタイミングによってリターンが左右されるかを物語っている。

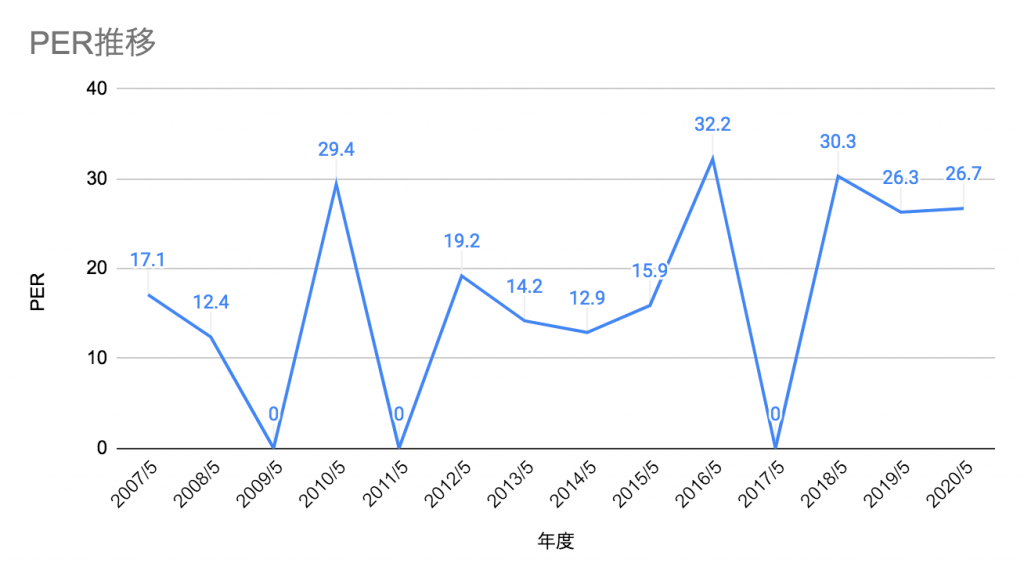

PERについては2015年までは10倍台だったが、近年は20倍台後半-30倍台と利益成長に期待されていることがわかる。

今後:事業モデル変革には成功、成長の種も豊富

パシフィックネットの今後についてだが、規模が大きい市場で事業を行っており、クラウドサービスのようにまだこれからの成長が期待できる分野にも手を出している点で、市場環境には問題がない状況だと言えるだろう。

一方で、他社差別化をつけにくい事業を行っているように個人的に感じており、手放しに今後の未来が明るいとは断言できない。

ただ、サブスクリプション型サービスの提供が今後も増えていけば、業績のダウンサイド懸念がなくなっていくので、大きな成長を描けるかどうかはともかくとしても、業績が短期的に急激悪化するリスクは以前より少なくなったと考えられる。

今後の動きに期待したい。

コメント