Eコマースが急成長している現代においては、今まで店舗に行かなくては購入できなかったものが、インターネットさえ繋がればどこでも購入ができ、しかも購入したものが家に直接届くようになった。なんとも便利な世界だ。

一方で事業者は楽天・アマゾン・ヤフーショッピングといった複数のECサイトを運営していることが多く、その際にそれぞれのサイトで受注・在庫・商品の管理を行うという煩雑な業務に向き合わなければいけなくなる。

楽天・アマゾン・ヤフーショッピングの管理を全て一括でできればいいのに。。。そう思う事業者も多いでしょう。

そのような事業者の悩みを解決したのが『Hamee』である。

ECサイトの一括管理システムによりECサイトの業務効率化を支援し、成長を続けるHameeの強さに迫りたい。

事業:自らのEC運営経験を活かした、ECサイト一括管理システム

Hameeの事業は大きく分けると2つ。

- プラットフォーム事業

- コマース事業

ープラットフォーム事業

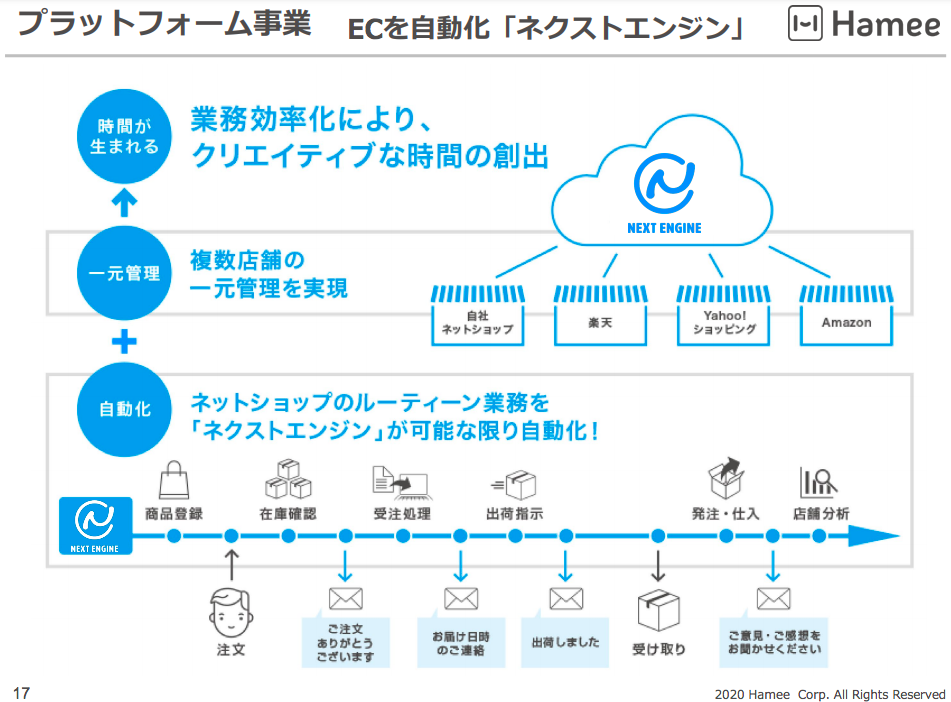

Hameeの成長を牽引しているのが、Hameeが提供するECサイトの一括管理システム「ネクストエンジン」である。

オンラインで自社製品を販売しようと思ったら、まずはアマゾン・楽天・ヤフーショッピングといったECプラットフォームに商品を掲載することを検討するだろう。

だが、ここで問題が発生する。

複数のECプラットフォームを利用すると受注・商品・在庫の管理が煩雑になってしまうのだ。

商品を登録するのにいちいちそれぞれのサービスにログインをしなければならなかったり、在庫切れを防ぐために在庫を振り分けて登録しなければいけなかったり。もしひとつの管理画面で全てのプラットフォームの管理ができれば楽なのに、と悩むEC事業者は多いはず。

このような悩みを解決してくれるのがHameeの「ネクストエンジン」だ。

ネクストエンジンを使えばEC事業者は一つの管理画面で複数プラットフォームの受注・商品・在庫を一元管理することが可能となり、業務の効率を大幅に向上させることができるのだ。

ちなみに期待できる効果は業務効率改善によるコスト削減だけではない。

在庫をECプラットフォームごとに振り分けなくてよくなることで、販売の機会損失も防ぐことができ、売上の向上も期待できる。

まさに使わない理由がないサービスであり、実際にそのことが評価され、Eコマースの発展と共にネクストエンジンの導入企業数はどんどん増えており、Hameeの事業の中核をなすにまで至っているのだ。

ーコマース事業

EC事業者の悩みを解決するサービスを提供するHameeだが、実はHamee自身もオンラインで物販を行うEC事業者である。

楽天・アマゾン・ヤフーショッピング等主要なECプラットフォームで横断的にスマホケースを始めとしたスマホアクセサリーを販売している。

また、グローバルでのECサイト運営も行っており、ECサイト運営については熟知しているプロフェッショナルなのである。

強み:一度導入したら収益が積み上がるストックモデル

個人的に思うHameeの強みとしては以下の点を挙げたい。

- 自らのEC運営における経験をネクストエンジンの機能改善に反映ができる

- ネクストエンジンの高い収益性とストック型のビジネスモデル

特に後者の点が今後のHameeの成長を牽引していくと考えられる。ネクストエンジンは基本料金と従量課金の料金体系で、一度導入さえしてもらえれば、最低でも基本料金分は継続して受け取ることができる。

従量課金については受注一件あたりに課金するモデルを採用しているが、ネクストエンジンを導入するような企業はECに力を入れようとしている企業なはずなので、当然受注件数は伸びていくだろうしそれに応じて課金量も増えていくと考えられる。

また、一度導入をするとその便利さから、EC事業自体から撤退しない限りは使い続けることが考えられる。さらに、他の競合サービスへの切替もそれなりの手間があるので解約率は低く抑えられていると思われる。

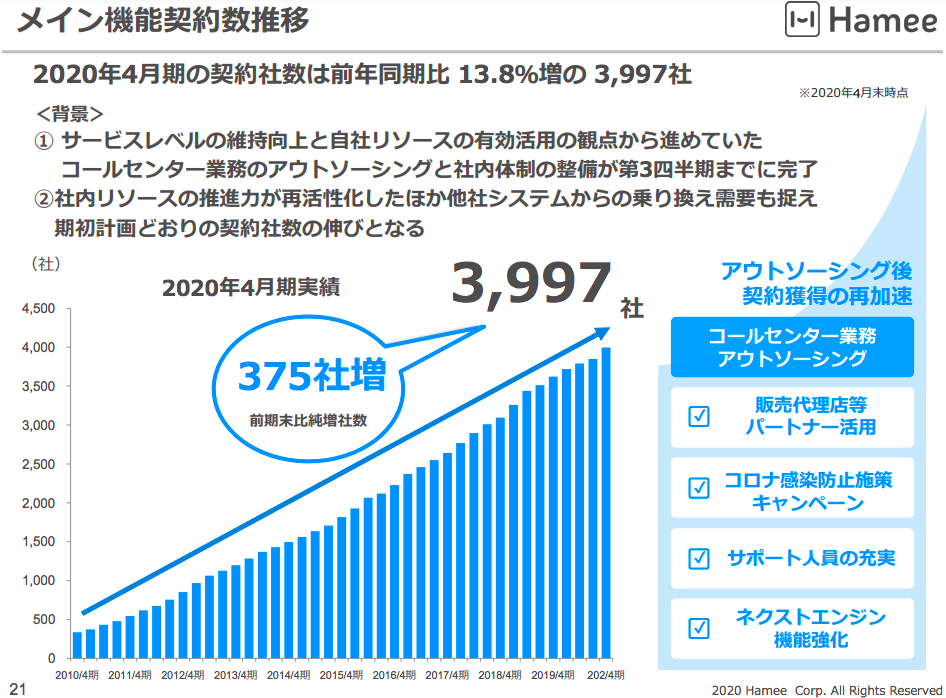

そのことを証明するように、ネクストエンジンの契約者数は一貫して右肩上がりとなっている。

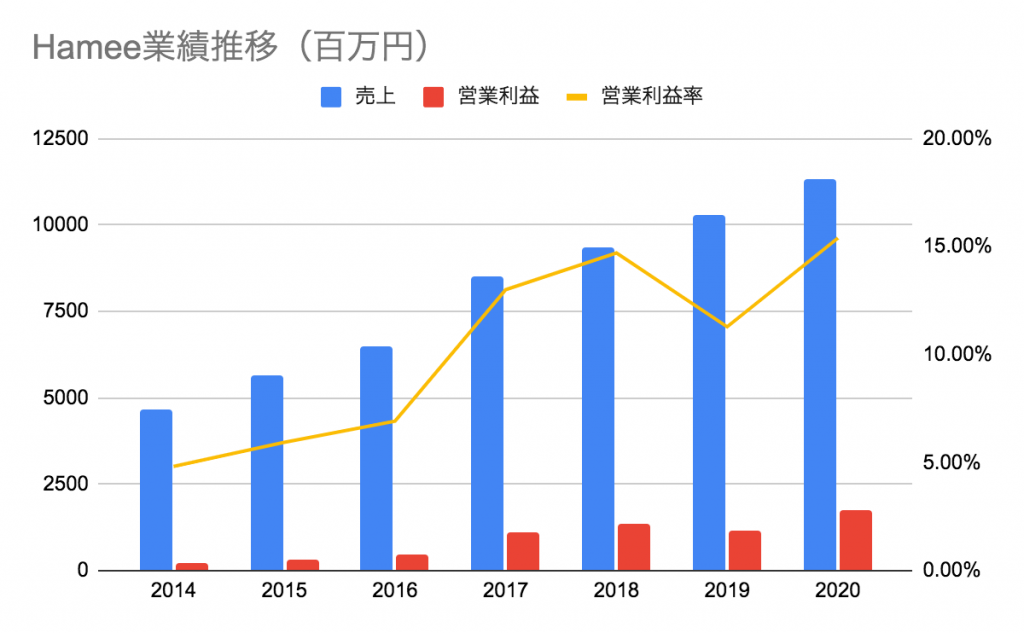

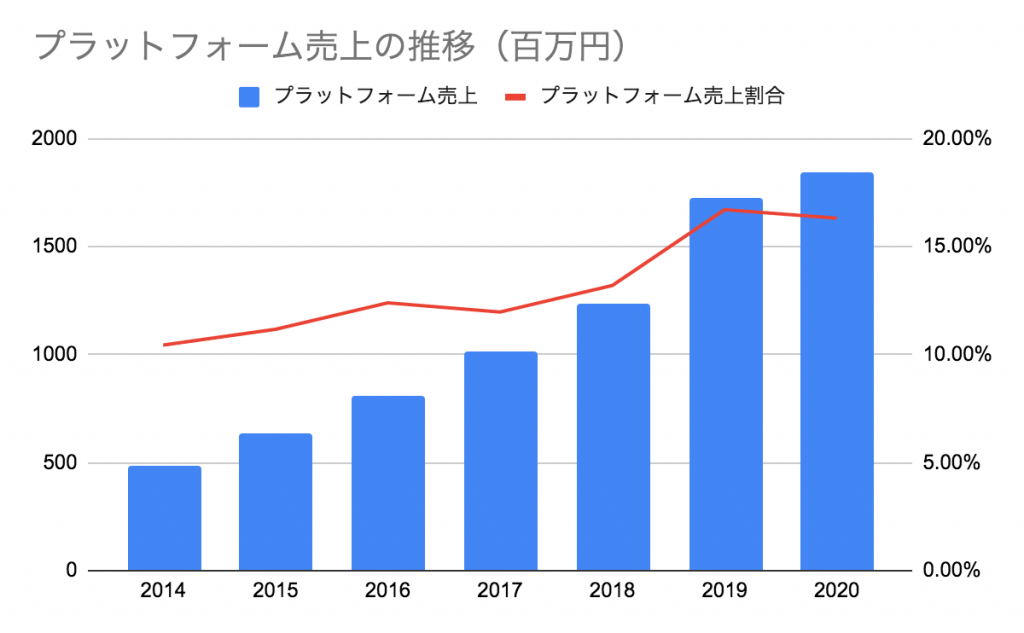

業績推移:プラットフォーム事業の成長に応じて高まる収益性

次にHameeの業績推移を見てみよう。ご覧の通り、売上は一貫して右肩上がり。だが、より注目したいのが営業利益率の改善だ。2014年に4.83%だった営業利益率が2020年には15.40%に達している。

収益性の向上は収益性の高いネクストエンジンの売上によってもたらされていると考えられる。2014年には全体売上の10.45%ほどしかなかったネクストエンジンの売上だが、2020年には16.32%に達しており、その伸びに応じてHamee全体の収益性に寄与している。

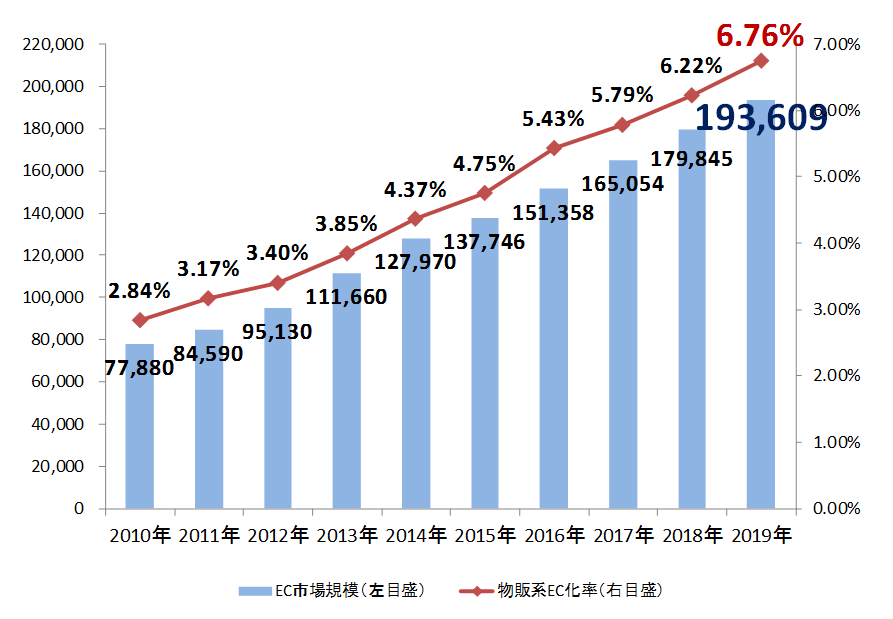

市場規模:物販ECの市場規模10兆円、日本のEC化率6.76%

Hameeが主戦場としているECの市場は発展途上でまだまだ今後の成長が期待できる市場だ。 2019年における日本のBtoCのEC市場規模は19兆に達しており、なおも成長継続が見込まれる。

物販系のEC市場規模に限定したとしても、その市場規模は10兆515億円と巨大だ。しかも、日本のEC化率は未だ6.76%に留まっていることにも注目したい。

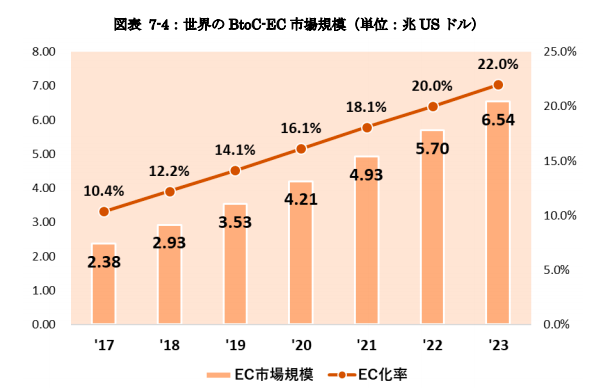

実は世界のEC化率は2019年時点で14.1%とされており、日本はEC化率において世界平均に遅れを取っていることがわかる。 逆に言えば世界のEC化率に追いつくだけでも、日本のEC市場規模は現状の2倍以上になることがわかる。

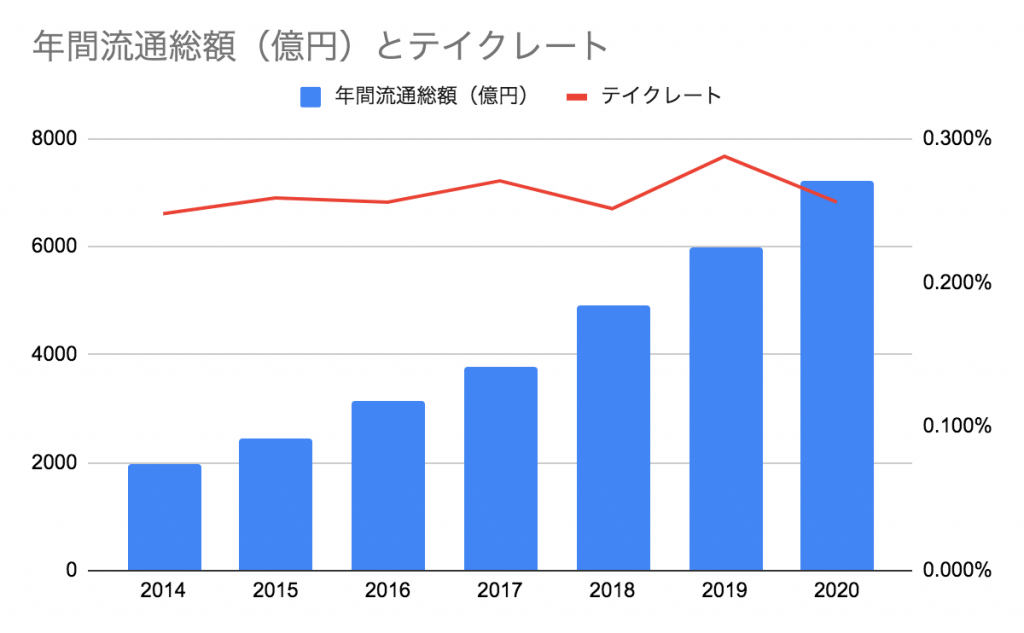

ちなみにHameeの2019年における年間流通総額は5,985億円となっており、物販系ECの流通総額の5.9%のシェアを押さえていることになる。テイクレートは0.25%程度。

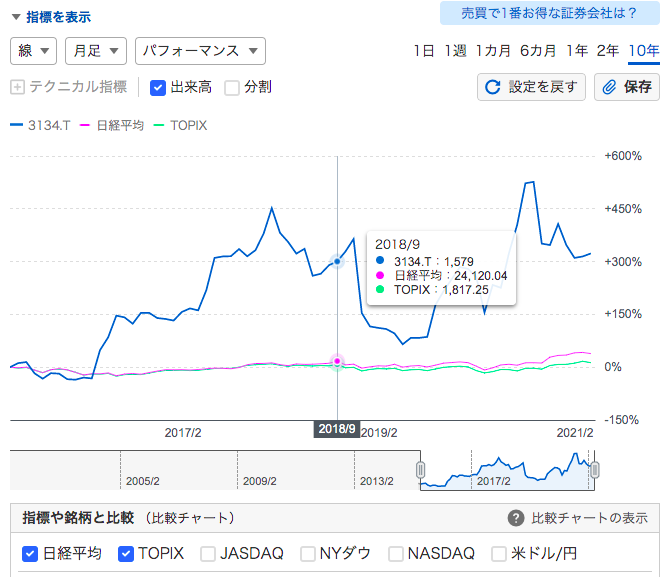

株価推移:最安値から最高値でのテンバガー

2016年には260円を切っていたHameeの株価だが、2020年には2,600円を超える最高値を記録しており、最安値から持ち続けていられていればテンバガーとなっていた。

言うまでもないが、日経・TOPIXをオーバーパフォーム。

PERは2021年4月現在で21倍程度。他のSaaS銘柄と比べると明らかに割安に思われるが、コマース事業がある分、その点で割り引かれているのか?ちなみに筆者自身もHameeを2020年のPER15倍程度の頃にウォッチしていて何度か売り買いをしていたが、売った後半年ほどで4倍にまで急騰して悔しい思いをしたものである。

今後の予想:市場の成長についていくだけでも成長は続く

さて、Hameeの今後についてですが、EC市場が今後も成長が続いてくことが明らかである以上、市場のナチュラルグロースについていくだけでも十分に成長が期待できると考える。

特にHameeの提供するネクストエンジンは、「あったらいいな」というようなサービスではなく、一定以上の運営規模になると「ないと業務が回らない」ような性質のサービスであるため、EC市場規模の拡大についていくくらいは最低ラインでできるはず。

また、韓国でもネクストエンジンをリリースしており、2020年時点で1,000社を超える導入をすでに達成している。

コメント