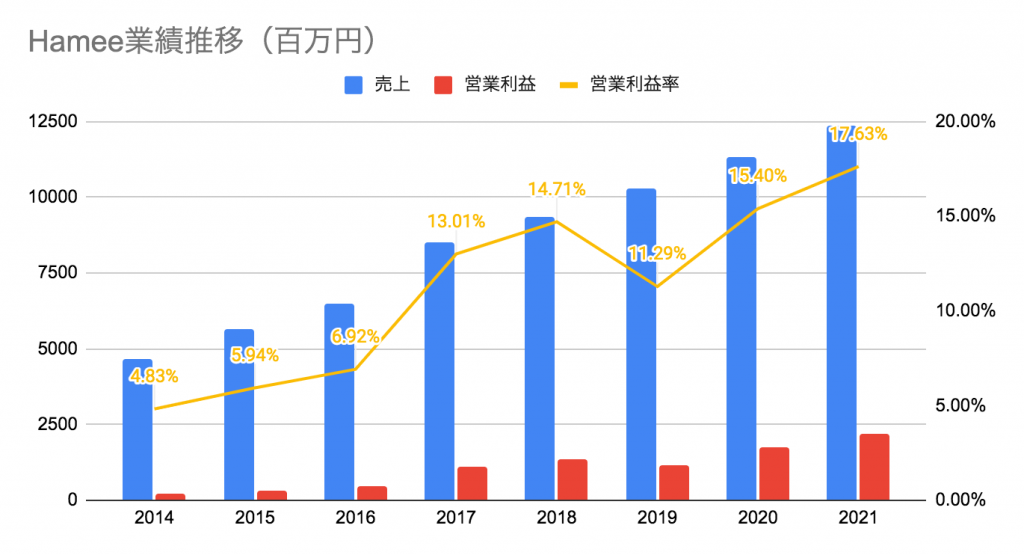

Hamee(3134)は2021年6月14日、2021年4月期の本決算を発表した。売上は前期比+9.2%の123億円、営業利益は+24.9%の21億円の結果となった。

ネクストエンジンの成長続き、利益率も改善傾向が続く

Hameeの事業は、スマホアクセサリーの小売・卸を行う「コマース事業」とEC管理システム提供を行う「プラットフォーム事業」に大別される。そして、近年のHameeの業績を牽引しているのはプラットフォーム事業だ。

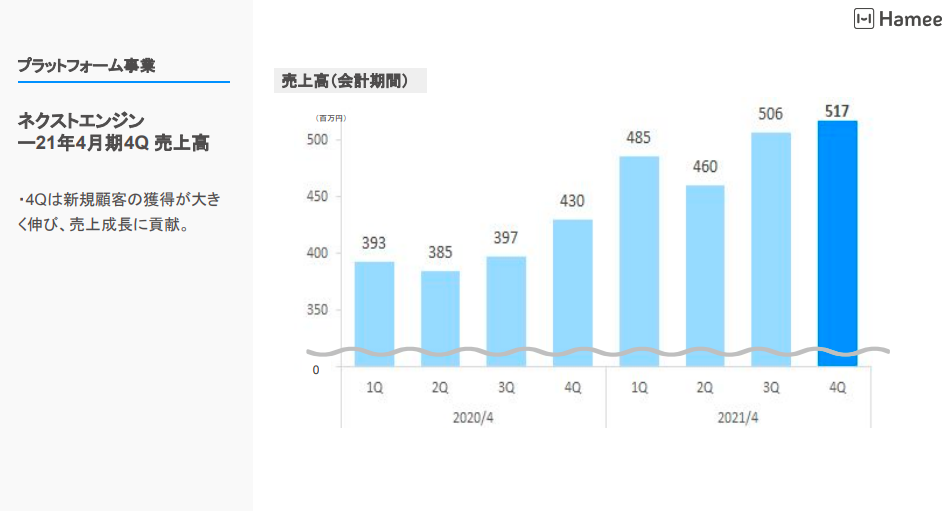

プラットフォーム事業では、所謂SaaS型のEC管理システム「ネクストエンジン」を基本料金と従量課金の料金体系で提供している。

ECショップにおける取引量に応じた従量課金制のため、売上の季節変動はあるが、基本的には導入企業数が増えれば増えるほどにストックで売上が積み上がる。ご覧のように、今年度も季節変動はあれど、全ての期間において前年比で増収を果たしている。

結果として2021年4月期のプラットフォーム事業は前年比で24.4%の増収となっている。

また、プラットフォーム事業の特徴として利益率が高いことも挙げられる。つまり、プラットフォーム事業のHameeにおける売上割合が増加するほどに、Hameeの営業利益率が高まるということだ。

現にHameeの近年の利益率改善トレンドは著しい。2014年に5%に満たない営業利益率が本決算においては17%を超えている。今後もプラットフォーム事業の売上割合が増加していけばこのトレンドは続いていくと考えられる。

ちなみにHameeのサービスは私自身も使ったことがあるが、一度導入したらよほどのことがない限りは解約・切替しない性質のサービスだと思う。解約するケースとして考えられるのは、ECショップ運営自体を辞める場合くらいか?

そして実際にネクストエンジンの解約率は著しく低く0.9%だ。

22年4月期は13.2%増収・3.2%営業増益の予想

Hameeの22年4月期予想は増収増益。

プラットフォーム売上については前期比+19.2%と引き続き好調の予想。一方、プラットフォーム売上の割合がさらに高くなる予想にも関わらず、営業利益率の増益幅は全体で3.2%と控えめ。

利益率が高いプラットフォーム事業の売上割合が高まれば、全体の営業利益も良化するはずだが、増益率が低いのはプラットフォーム事業において変動的な費用が高まるからだろうか。

いずれにせよ、プラットフォーム事業の売上が増加していくことは、長期的には営業利益率の改善につながるだろう。

コメント