世の中には、せっかく建設されたのに全く利用されていないような施設や土地が存在する。稼働していない資産、「不稼働資産」だ。

使っていない施設なんて潰してしまえばいいと思うところだが、中にはニーズがなくとも法律によって設置が義務付けられているものもある。

例えば駐車場。実は都心部等の特定地域では、一定以上の大きさの施設に駐車場の設置を義務付けられている。ニーズがなくとも、だ。

今回ご紹介する『日本駐車場開発』は駐車場をはじめとした不稼働資産の活用に目をつけて事業を行っている。25年以上に渡り連続増収を続けてきたそのビジネスの強みに迫る。

事業:駐車場を中心に不稼働資産の活用

日本駐車場開発のビジネスは1991年に創業者が実家の駐車場を管理したところから始まった。

以来、駐車場の設置義務がある都心部ビルの仲介からサブリース事業を中心に、テーマパーク・スキー場等の不稼働資産を活用する事業を展開していく

主力の駐車場事業

駐車場で有名な企業と言えばパーク24。まちなかのあらゆる場所で「Times」の看板が掲げられている。

パーク24に関わらず、一般的に駐車場運営は空き地を有効活用するビジネスモデルだが、日本駐車場開発のビジネスモデルは少し毛色が異なる。

なぜなら日本駐車場開発が注力するのが、「不稼働」の駐車場だからだ。

前述したように、日本の都心部では一定の条件を満たしている施設に対して駐車場の設置を義務付ける法律がある。元々駐車ニーズを見越して設置されたわけではないこれら駐車場は、非効率な運営のまま放置されることが多い。

日本駐車場開発はこのような「不稼働」駐車場に目をつけて、非効率性を改善することにビジネスチャンスを見出したのだ。

その運営方法は様々で、一括借り上げで運営する「直営方式」、運営代行を行う「マネジメント方式」、顧客の誘致活動にフォーカスする「リーシング方式」がある。

いぜれの方法にせよ、元々「不稼働」だった駐車場を日本駐車場開発が効率運営することで新たな収益につながる可能性があり、オーナーにとってはメリットが多いということだ。

このような、一般的な空き地活用の駐車場ビジネスとは異なる方法で事業を運営していく戦略は結果としてうまくいき、1991年の創業以来2019年7月期まで脅威の連続増収を達成している。

また、アジア地域を中心にグローバル展開も進めている。

なお、同じく非効率な駐車場の改善事業を行っているアズームの創業者は日本駐車場開発出身。

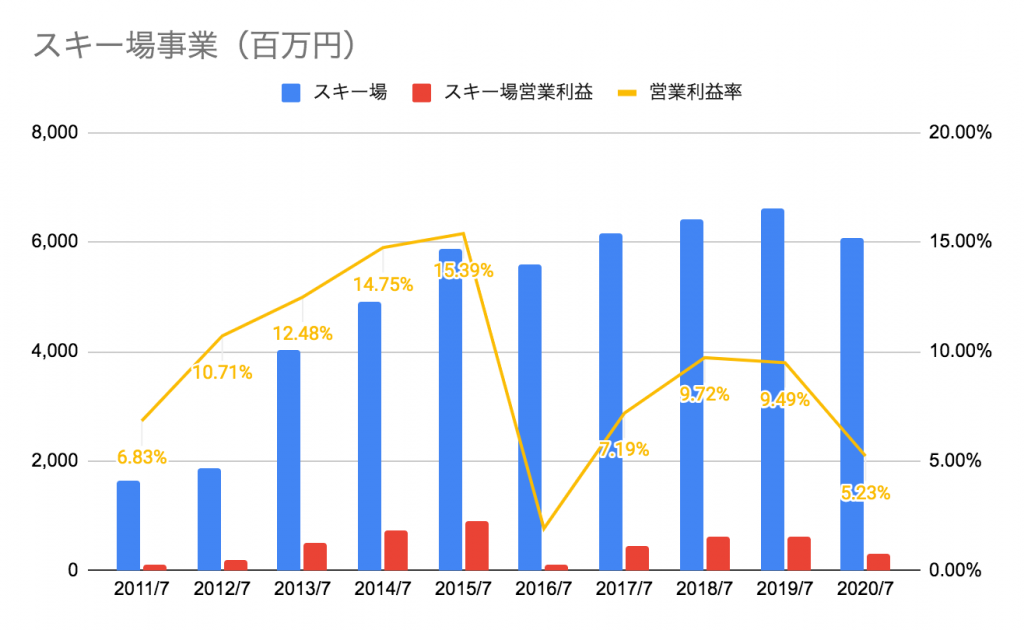

スキー場再生事業

日本駐車場開発が駐車場の次に目をつけた「不稼働資産」がスキー場。

ウィンターシーズン以外はまさに「不稼働」になりやすいスキー場は、スタッフの高齢化も相まって非効率な運営がなされているケースが多く、そこに日本駐車場開発は改善の余地を見つけ出したわけだ。

大手の参入がない領域であることも手伝い、日本駐車場開発は次々とスキー場の買収を行い、グリーンシーズンの誘客等に注力することで効率性を改善していき、現在では駐車場事業に次ぐ売上規模となっている。

一方で観光産業なので、旅行需要が蒸発するような状況では業績への影響が大きく、コロナ流行等の事象による事業リスクは弱点として残る。

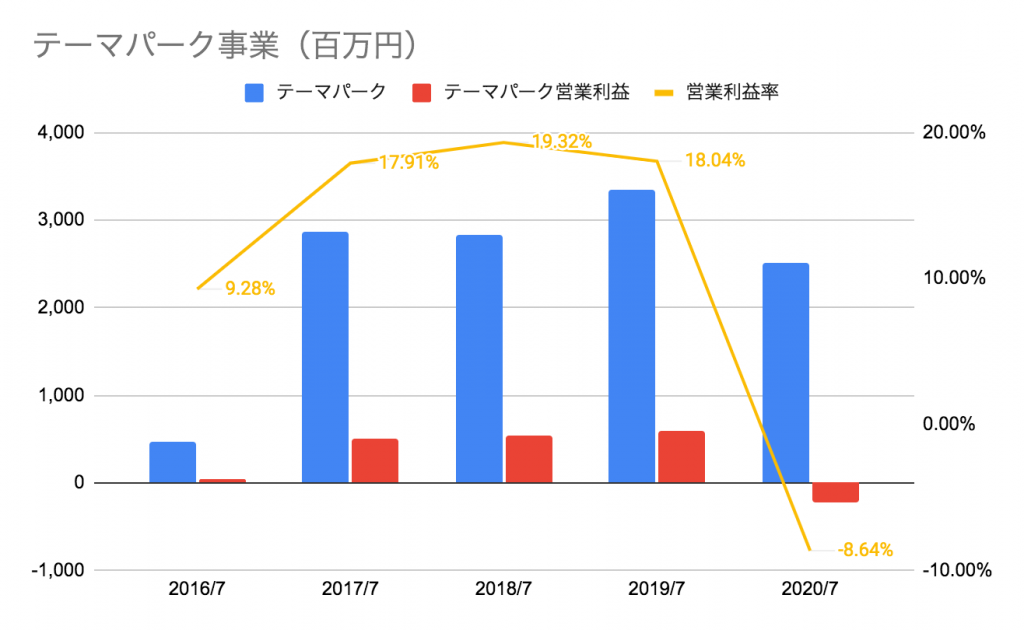

季節間の業績変動を補うテーマパーク事業

スキー場はその性質上、どうしても冬季に売上が偏るが、それを補う形で展開されている事業がテーマパーク運営だ。

テーマパークもバブル崩壊により経営難で日本全国に残されている「不稼働資産」の代表。

スキー場が苦手とするグリーンシーズンの穴埋めも果たしており、利益の面でも日本駐車場開発の事業全体で存在感を放つようになっている。

一方で、やはり観光需要全体が蒸発するような状況での業績インパクトは大きく、コロナ流行によるダメージを受けた事業ではある。

強み:大手参入が少ない領域で着々と成長

日本駐車場開発の強みは、王道から外れた「不稼働資産」という、大手が参入してこない領域に目をつけて事業を伸ばしていったことにある。

そのことを証明するように、売上は1991年の創業以来2019年7月期まで脅威の連続増収を達成しており、営業利益率もコロナ禍でレジャー系事業がダメージを受けている状況でさえ10%以上を保つ安定性を誇る。

一方でレジャー系事業は良くも悪くも天候によって左右される面があり、駐車場事業のみのときと比べて業績のボラティリティが上がった点には留意が必要。

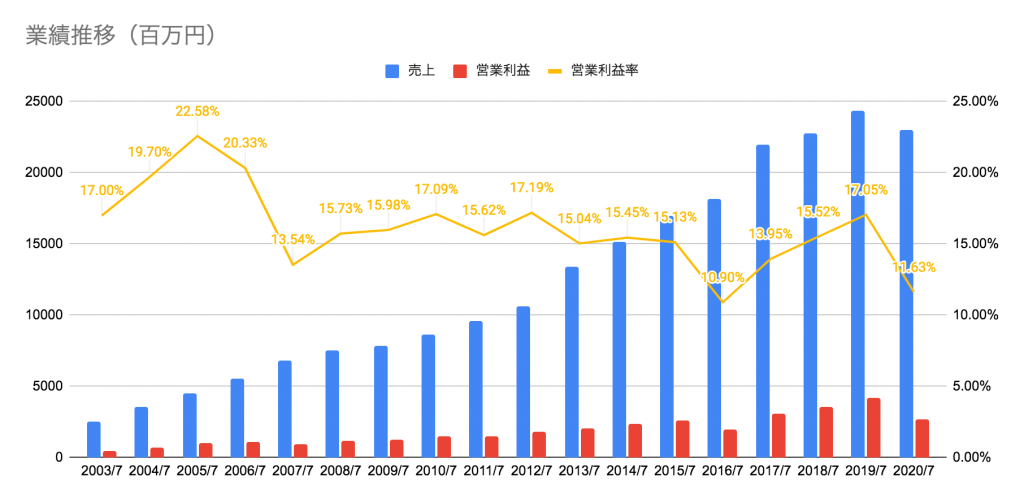

業績:脅威の連続増収に高い営業利益率

日本駐車場開発の業績推移を見ると、コロナ禍により2020年7月期は減収となったものの、それまでは一貫して連続増収を続けていることがわかる。

営業利益率も平均的に高く、常に10%を超えている。

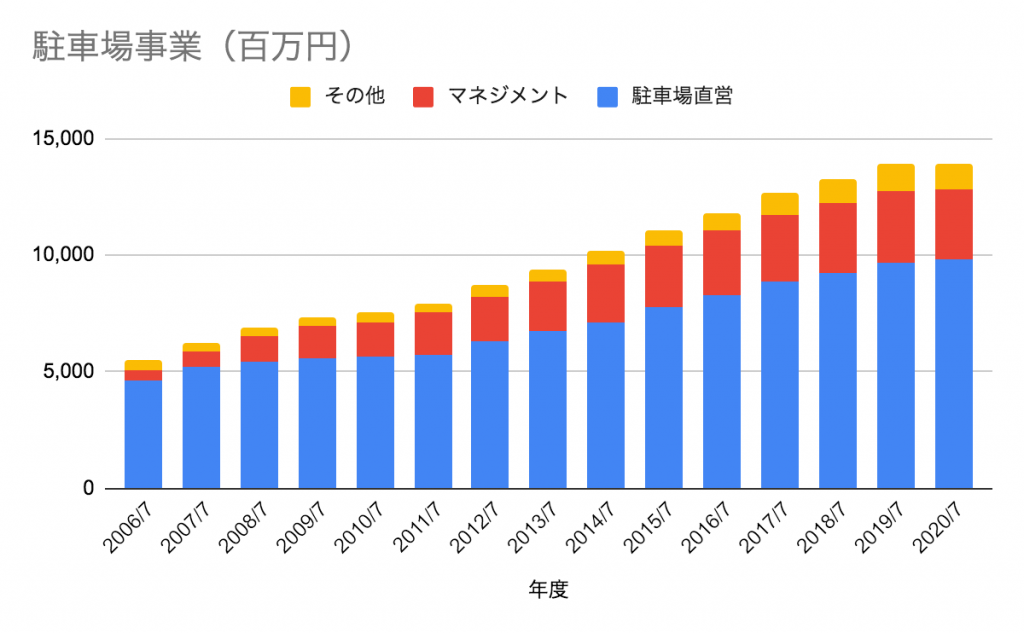

駐車場事業については、コロナ禍においても大きな影響は見られず、非常に安定している事業であることが窺える。なお、運営方式としてはサブリース運営の「直営方式」が最も売上割合が高い。

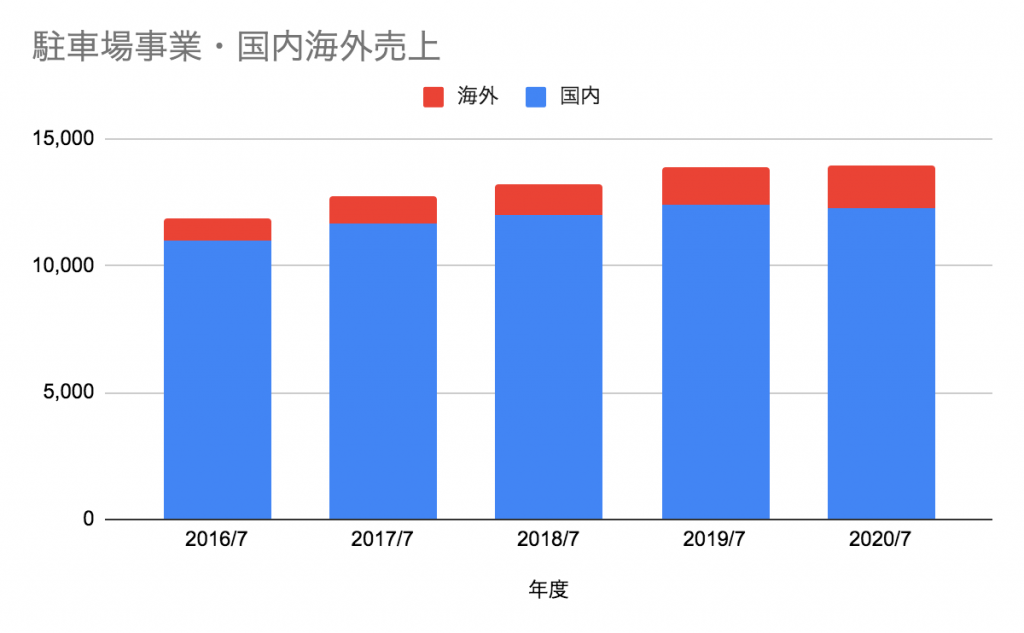

また、海外売上も徐々に増えてきている。

コロナ禍のような状況においては足を引っ張るテーマパーク事業も、平時においては高い営業利益率を誇る。

スキー場事業も2012-2015年7月期は10%を超える高い営業利益率。

市場:不稼働資産という観点から考えればまだまだあるか?

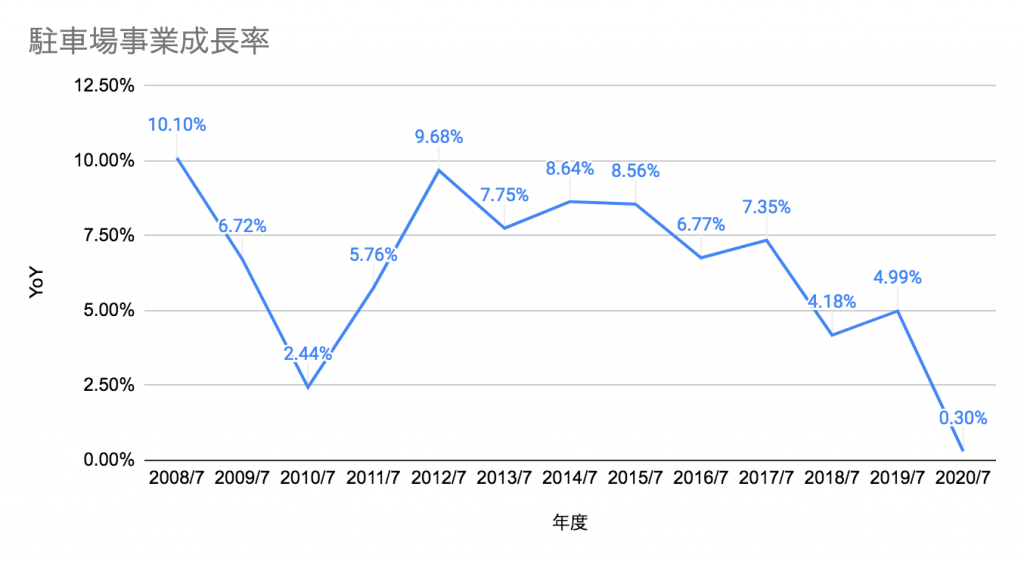

日本駐車場開発が注力する、一定規模以上の施設に義務付けられる「附置義務駐車場」は全国で334万台の供給がある(出典:日経テレコン)。

一方で日本駐車場開発の2021年7月期2Q決算説明資料によると、現在の管理台数は約6万6千とされているので、シェアから判断すると未だ大きな拡大余地があるとも思える。ただし、日本駐車場開発の駐車場事業の成長率は鈍化傾向にあり、拡大をしていく上での見えないハードルがあるのかもしれない。

ただし、スキー場・テーマパーク以外にも有効に活用されていない資産はまだまだ日本に残っているはずであり、「不稼働資産」という観点から見れば、日本駐車場開発の事業拡大余地はまだまだあると言えるだろう。

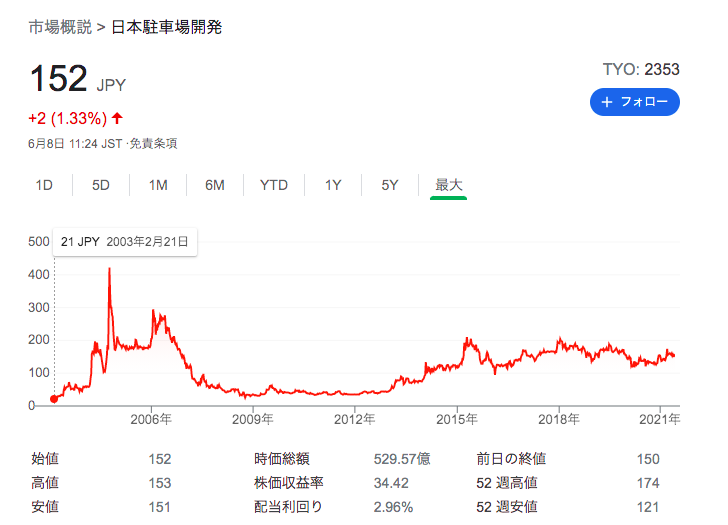

株価:短期でテンバガー

2003年に21円だった日本駐車場開発の株価は、2年を経ずして300円を軽く超え、テンバガーとなっている。

2004年2月から2021年6月までのパフォーマンスは日経と同じくらい。

上場直後のPERはかなり割高。

今後:なんだかんだ言っても駐車場ビジネスに期待したい

スキー場・テーマパークと事業の幅を広げていった日本駐車場開発だが、個人的に今後に期待したいのはなんだかんだいっても駐車場事業だ。

スキー場・テーマパーク事業は天候リスク等もあり、事業の安定性といった面では駐車場事業の方が勝るからだ。

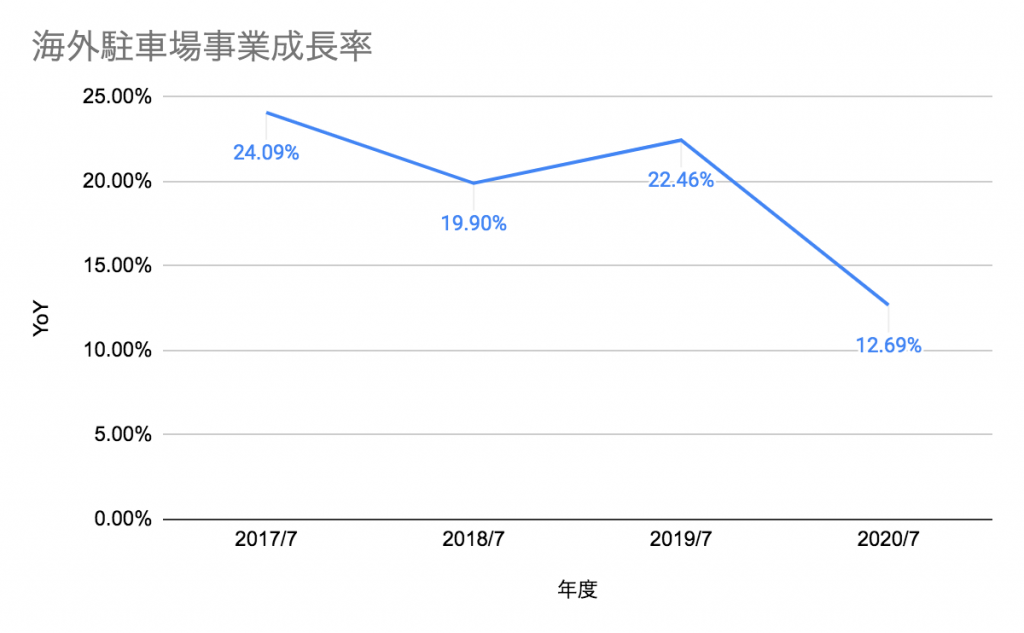

明らかに鈍化している駐車場事業だが、海外駐車場事業については二桁の成長率をキープしており、日本駐車場開発の今後の成長ドライバーになっていくかどうかに期待したい。

コメント