BtoCのECサイトと聞いて思い浮かぶのは大体、楽天・Amazon・Yahoo!ショッピングあたりだろう。

それではBtoBのECサイトは?

パッと名前は思い浮かばないだろう。だが、BtoBのECサイトはMonotaroをはじめ、一般知名度が低いながらも高い成長率を誇るサイトがいくつかあるのだ。

今回ご紹介する『ラクーンホールディングス』もBtoB-ECサイト「スーパーデリバリー」の運営で成長中の企業だ。その強みに迫る。

事業:卸・仕入れサイト・ファイナンス事業

ラクーンホールディングスは、企業間の取引における課題を解決するサービスを主に展開している。

中でもBtoB-ECサイトである「スーパーデリバリー」の運営が主力事業だが、その他にも決済事業・保証事業など、企業間取引における重要なインフラサービスを提供しているのが特徴。

EC事業:卸・仕入れサイト「スーパーデリバリー」

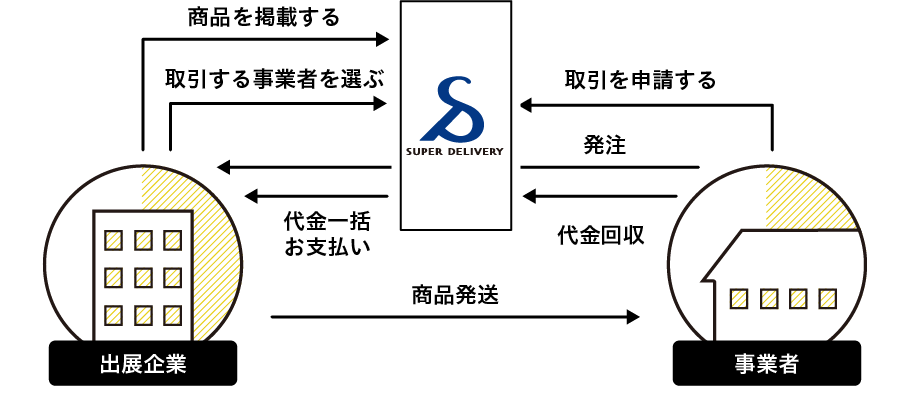

スーパーデリバリーは、メーカーと小売店等が利用する卸・仕入れECサイトだ。

アパレル・雑貨等のメーカーが卸販売をしたい商品をスーパーデリバリーに掲載し、それらの商品を求めている小売店・飲食店・美容室等の事業者が仕入れを行う仕組みだ。掲載・購入共に会員登録が必要で、事業を行っていない一般消費者は利用できないようになっている。

BtoB版の楽天市場みたいなイメージだろうか。

なお、事業者からの代金回収はメーカーに代わってラクーンホールディングスが行う。このことにより、メーカーは代金未回収のリスクを回避することができ、今まで接点のなかった小規模事業者等へ販路を拡大することが可能となる。

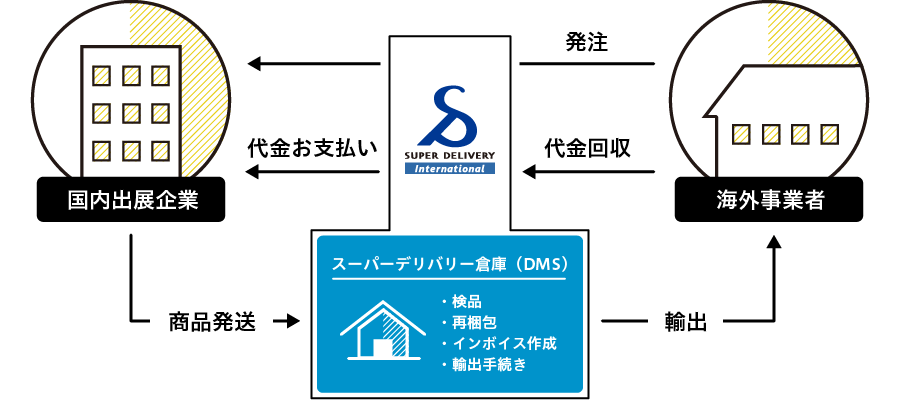

また、海外への販売も可能な「SE export」サービスを展開しており、メーカーはスーパーデリバリーの倉庫に商品を発送するだけで、世界134ヶ国の企業と取引することが可能な仕組みを構築している。輸出販売を行う上での取引先との売買契約、税関書類提出・請求書送付、さらには販売代金の回収までを全てラクーンホールディングスが代行しており、手軽に海外企業との取引が実現できる。

課金モデルとしては、取引金額に対して15%の手数料を徴収するモデルを採用しており、小売店からも月会費2,000円をもらっている。

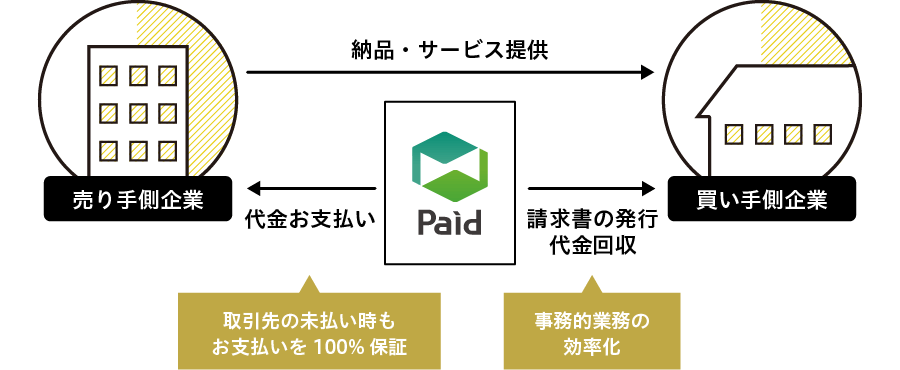

決済事業:後払い決済サービス「Paid」

企業間取引においては「掛売り」といって、商品を先に納品して、後から代金回収する決済方法が一般的だ。

だが、代金を後から回収するとなると、未回収リスクが当然発生する。

ラクーンホールディングスが提供する「Paid」は売り手側の企業に代わって、与信管理から代金回収業務を代行するサービスで、万が一未入金が発生した場合でもラクーンホールディングスが支払を保証するサービスだ。

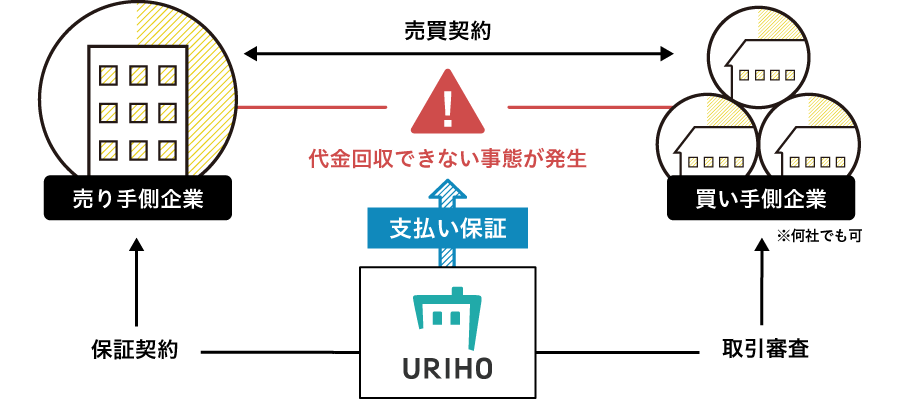

保証事業:売掛保証・家賃滞納保証など

ラクーンホールディングスは保証事業もいくつか展開している。

「T&G売掛保証」サービスは、取引先が万が一取引代金の支払ができなくなった場合でも、その取引に関する支払をラクーンホールディングスが保証するサービス。

「URIHO」も同様に売掛保証サービスであるが、取引社数の制限なく、保証をかけ放題である点で「T&G売掛保証」と異なる。また、サービス申し込みから保証請求までが全てネット完結である点も特徴だ。

最後に、「ラクーンレント」は家賃保証のサービスで、賃貸物件において家賃の支払が滞った場合にラクーンホールディングスがその家賃の支払を保証するサービスである。

強み:BtoB-ECとファイナンス事業の相乗効果

スーパーデリバリーのような卸・仕入れサイトは他にも存在する。その中でラクーンホールディングスの競合優位性はなにか?

個人的には、ファイナンス事業を行っていることが強みだと思う。ファイナンス事業はEC事業との親和性が高いからだ。

BtoCのECサイトとBtoBのECサイト、大きな違いはBtoB取引では掛けによる決済が存在し、代金の未回収リスクを考慮する必要がある点だ。しかもBtoB取引となると、取引額もBtoCより大きくなりやすい。つまり、BtoB取引においては、取引をする相手企業の支払能力を可能な限り正確に把握しておくことが重要となる。

その点、ラクーンホールディングスは売掛保証・後払い決済等の事業を展開することで、企業の支払能力に関するデータを蓄積していくことができ、どのような企業が支払い能力があるかをより正確に把握することができるようになる。

企業の支払能力を正確に把握することで、スーパーデリバリーの会員審査をより精緻に行うことができ、スーパーデリバリー上で売掛保証・後払い決済が行われることでさらにデータを蓄積していくことができる。まさにEC事業・ファイナンス事業の相乗効果だ。

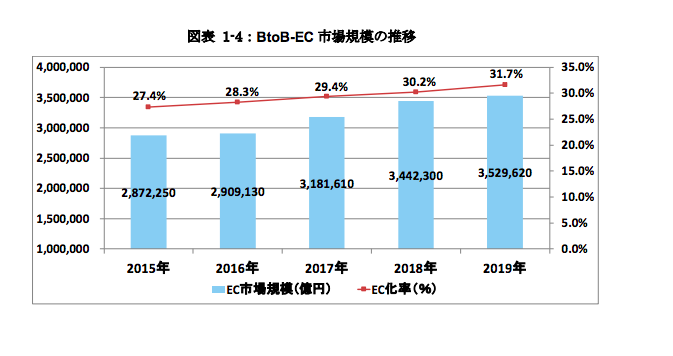

市場:巨大なBtoB-EC市場

BtoBのEC市場は巨大だ。

2019年におけるその規模は352兆9,620億円でEC化率は31.7%。巨大市場ながら、なおも拡大していく余地が十分に残されているのだ。

といっても一点注意したいのが、この数値にEDIでの取引が含まれていることだ。むしろ大半はEDI取引だろうか。そうなると、スーパーデリバリーのような形式でのBtoB-EC市場は思っている以上に遥かに小さい可能性がある。少なくとも現時点では。

業績:増収増益を続け、利益率は20%を超える

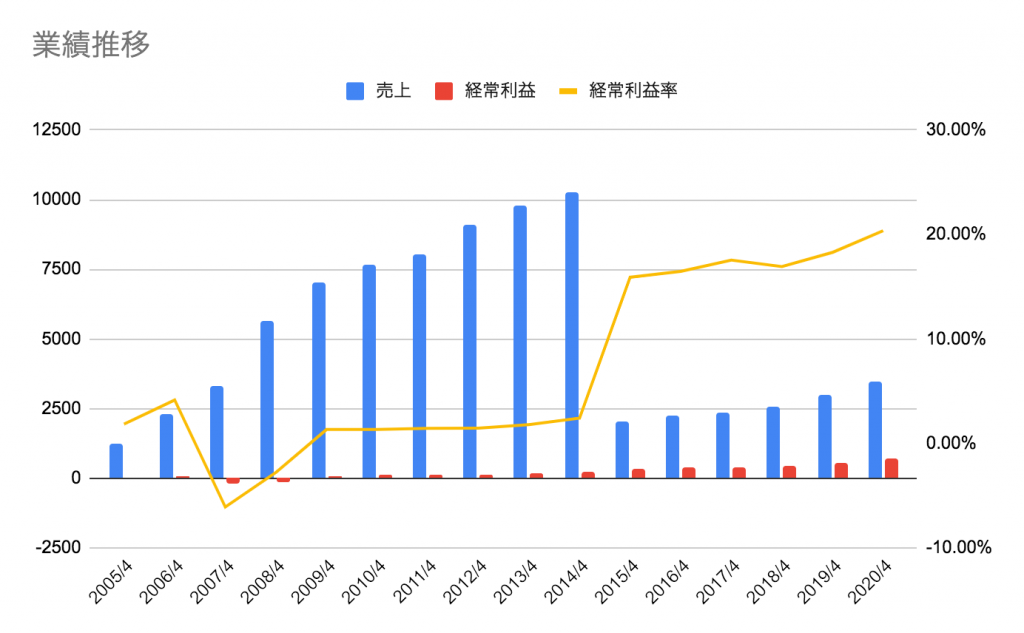

それではラクーンホールディングスの業績推移を見てみよう。2014年と2015年の間で売上が5分の1まで減少しており、一体何が起こったのか疑問に思うだろう。

業績が大幅に悪化したのか?事業を売却したのか?

実はそのどちらでもない。単に会計基準を変更しただけである。売上高の「総額表示」を「純額表示」に変更したのだ。

変更前までのスーパーデリバリー上での取引は、ラクーンホールディングスが一旦メーカーから商品を仕入れてそれを小売店に販売しているということもあり、販売額をそのまま売上に計上していたのだ。

だが、販売時点で仕入れを行っているとはいっても、ラクーンホールディングスが在庫を有しているわけではない。つまり、実質的にスーパーデリバリーはマーケットプレイス的性質が強かったのだ。そのため、販売額は売上に計上させず、あくまでシステム利用料等のみを売上に計上させるように基準を変更したのだ。

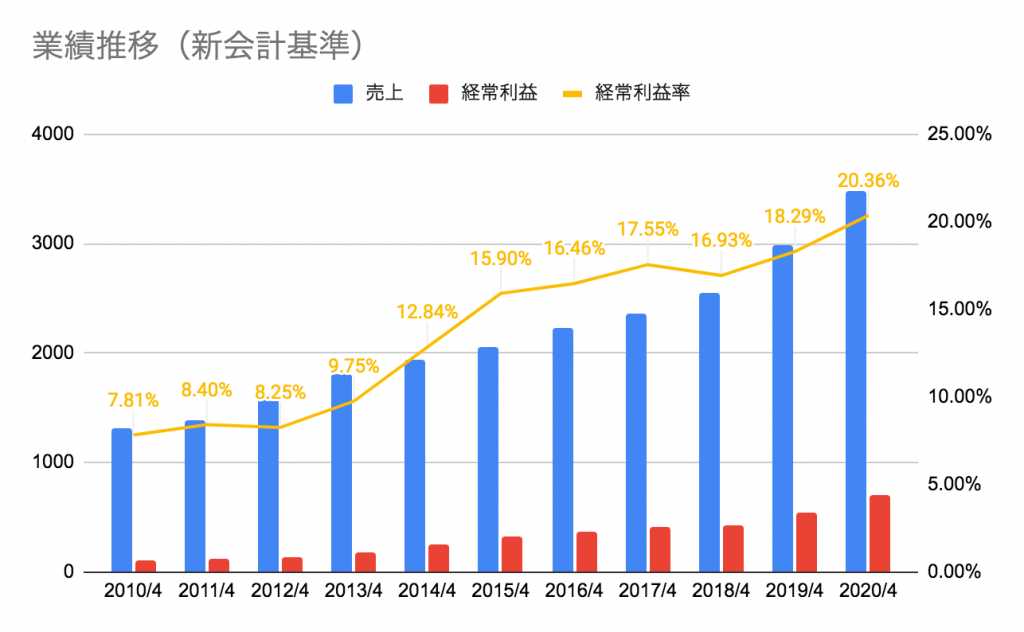

ちなみに、変更後の会計基準の売上推移は以下のようになる。ご覧のように一貫して増収増益が続いている。

また、経常利益率も着々と改善していっている。スーパーデリバリーはあくまでWeb上でのプラットフォームであるため、例えユーザー数が増加していっても、それに対する管理コストの増加は少なく抑えられる。そのため、売上規模が拡大していけばいくほどに、利益率も高まっていく傾向にある。

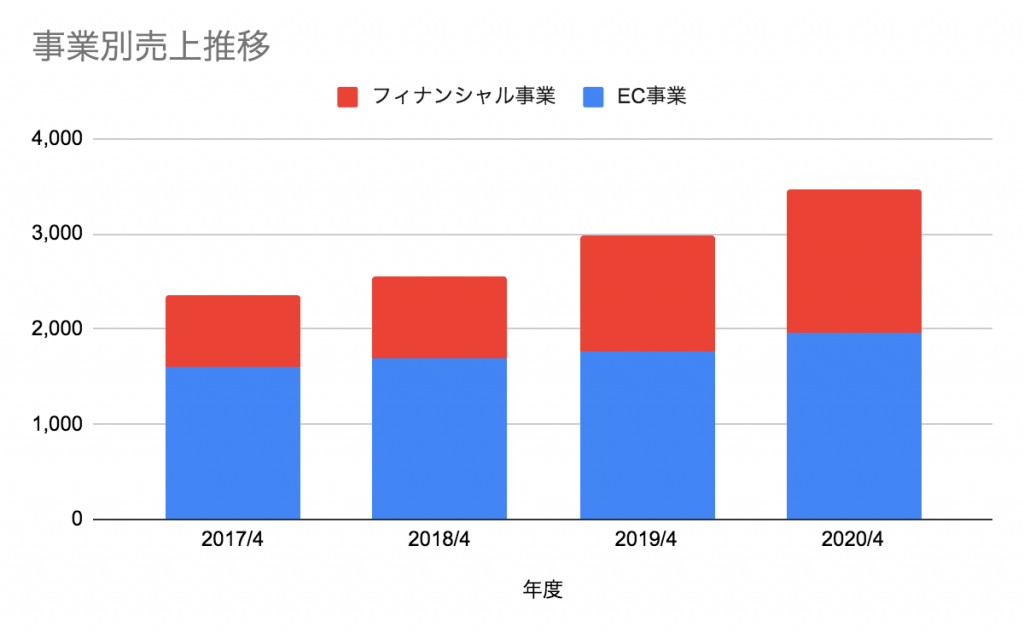

事業別の売上構成を見ると、フィナンシャル事業の割合が近年大きくなっていっていることがわかる。

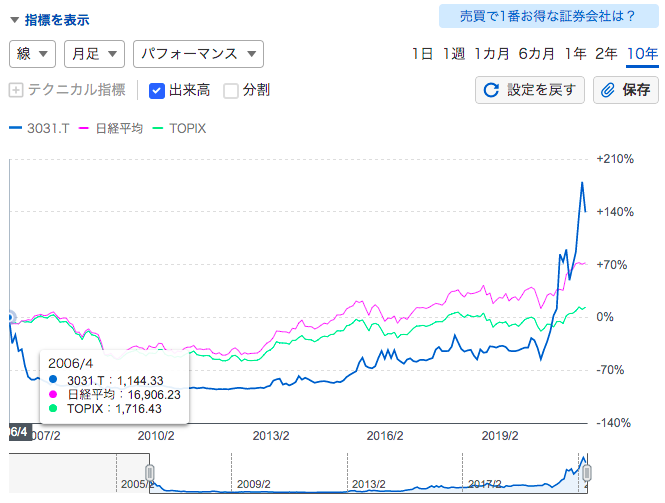

株価:10年ほどで60倍以上の株価上昇!

ラクーンホールディングスの株価は2011年に50円台だったのが、2021年には3200円を超え、なんと10年で60倍以上の上昇を見せている。

しかも、300円台であった2015年に株を買ったとしても、そこから6年待たずにテンバガー化している。

一方で、株価が上昇局面に入る前の期間に目を移すと、2006年に1,494円だった株価が2008年には50円台まで落ち込んでおり、たった2年で95%以上の株価が蒸発してしまっている。買うタイミングによってパフォーマンスが天と地の差になっている。

2006年4月から2021年5月までのパフォーマンスが日経・TOPIXを上回っているが、ほとんどの期間で下回っていることに注目。

もちろん2011年の底値からのパフォーマンスで見ると、圧倒的なアウトパフォームっぷりである。株は買うタイミング次第でこうもパフォーマンスが違うのかということが実感させられる。

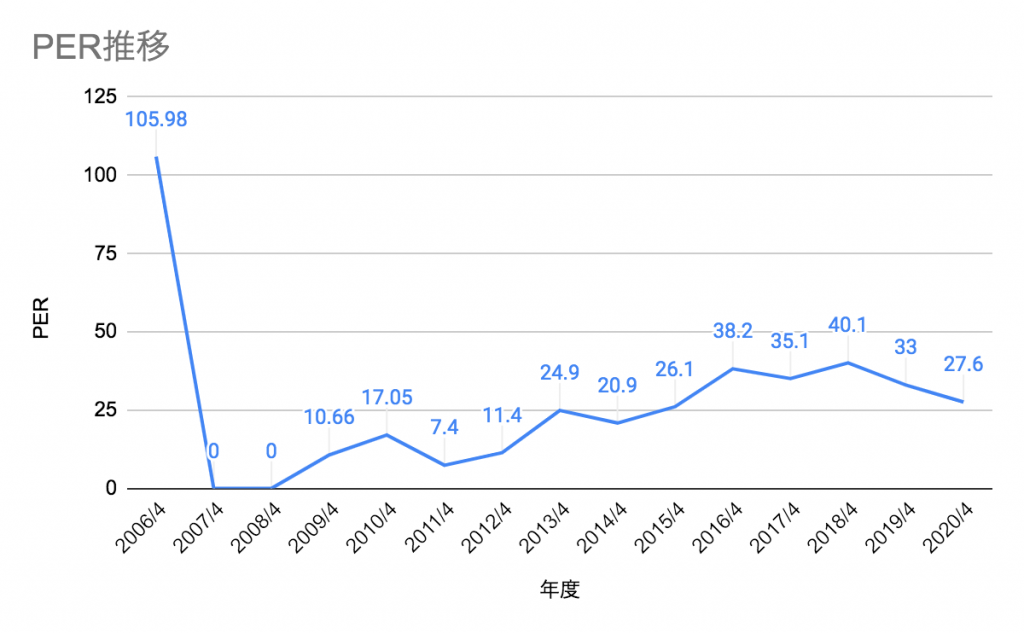

PER推移を見ると、上場直後が105倍と割高水準であったことがわかるが、赤字が続くことで株価が大きく下げ、PERも適正水準に落ち着くことになった。

その後、利益率の改善とPERの水準訂正も入ることで、結果的に底値から60倍以上の株価上昇を果たすことになる。

今後:BtoB-EC業界で差別化を図り成長を続けていけるか

BtoBの取引自体は市場が巨大な領域であり、成長の余地は十分にありそうだ。

競合も存在する分野であるため、Monotaroのように業界で確固たる地位を築くことができるかどうかが今後のポイントだろう。

その点、ラクーンホールディングスの強みである決済・売掛保証といった事業とスーパーデリバリーの相乗効果によって、いかに他社にない独自のサービスを提供できるかに注目していきたい。

コメント