子供を出産する時には、哺乳瓶・ベビー服・おむつ・おくるみ・ベビーカーなど、準備するものがとにかく多い。

それらベビー用品を揃えるのに、「西松屋」にお世話になった方も多いのではないだろうか。

西松屋というと、ちょっと町のはずれにある、寂れた雰囲気のいつ見てもガラガラなお店というイメージだろう。筆者も家の近くに西松屋があったが、いつ見ても人がおらず、なぜ潰れないのかいつも不思議に思っていたものだ。

だが驚くなかれ。西松屋は今や1,000を超える(2021年4月現在)店舗を全国に持つ、国内最大級のベビー用品チェーンなのである。

そこで今回はガラガラ店舗の裏に潜む『西松屋チェーン』の効率経営の強みに迫りたい。

事業:「ガラガラ店舗」が特徴の子供服・ベビー用品専門の小売チェーン

西松屋チェーンの事業は至ってシンプルで、子供服・ベビー用品を販売する小売チェーンだ。

販路は全国に広がるチェーン店舗がメインだが、その他にもEC・海外卸・海外店舗経由でも販売を行っている。

ちなみに海外店舗については、自社で店舗を直接運営せず、HISの海外店舗内で販売という少し変わったやり方だ。

強み:徹底した効率経営

西松屋の店舗がいつ行っても「ガラガラ」であることはよく知られた話だ。しかし、ガラガラにも関わらずなぜ西松屋チェーンは成長し続けることができるのだろうか。

その秘密として、徹底した効率経営が挙げられる。

店内オペレーションを徹底的に削減

西松屋の店舗に行ったことがある方ならわかるだろうが、店舗の大きさに対して店員の数が異様に少ない。これは西松屋チェーンでは、販売を行うための「接客」をあえて排して、店員を品出しやレジといった「作業」のみに注力させていることがその理由である。

店内の洋服を全てハンガー掛けにすることで洋服を畳み直す手間を削減したり、毎日出し入れする必要のある「のぼり」を廃止したりと、一般的な小売店の常識に反する店舗運営を行っている。

そして商品の発注は本部が一括して行っているため、店舗で行う作業は必要最低限の標準化された作業のみに限定されているのだ。

接客がなくとも顧客が自由に商品を選べる店舗設計

一方で、「接客」をしない小売店なんて不親切だと思うかもしれない。しかし、西松屋チェーンは店舗の設計を工夫することで、「接客」がなくとも顧客が自由にセルフサービスで商品を選べるようにしているのだ。

例えば、西松屋チェーンの店舗は通路が広くとってある。

狭い通路で客がひしめき合っている状態ではゆっくりと買い物なんてできないが、西松屋チェーンは通路が広いため、客同士で交錯するようなこともなく、周りを気にせずにゆっくりと商品を選ぶことができる。

また、西松屋チェーンがターゲットとする子連れのファミリー層にとっては、ガラガラで広々とした店舗内でゆっくりと買い物ができることは好都合であり、接客がなくとも満足度は高く保たれていると思われる。

標準化された駐車場付きの郊外大型店舗

どこの店舗も似たような大きさで、そこに駐車場が付いているという設計がなされており、店内レイアウトも統一されている。

まず、郊外に店舗を置くことで賃料等は安く抑えることができるだろう。そして、駐車場を設置することで顧客は車で来店して大量の買い物を行うことができ、結果として顧客単価が上がることが期待できる。

また、店舗設計が統一されていることで、店舗運営をマニュアル化しやすく、結果として少ない本部社員で管理ができる。

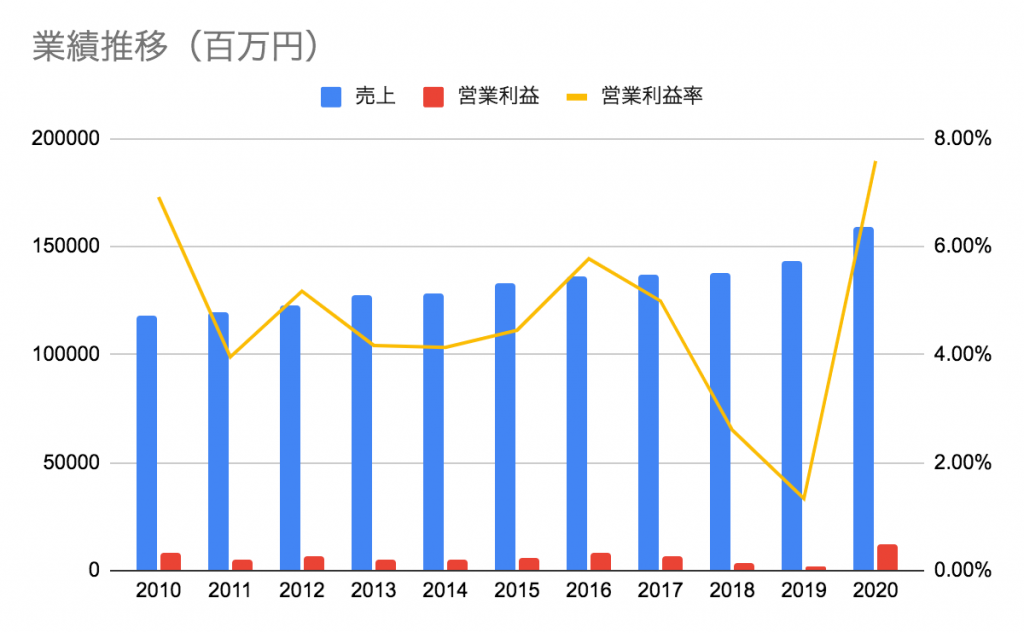

業績推移:売上成長は続けるも、収益性の悪化は懸念

さて、気になる西松屋チェーンの業績推移だが、売上は一貫して伸び続けている一方で収益性は近年悪化傾向にあった。

売上高成長率は5%に満たない低成長状態が続いていたが、2020年は久々に7%を超える成長率だった。コロナによる自粛があったが、店舗が郊外にあり「ガラガラ」なことで密を避けられることが追い風となったか。

2020年は営業利益率も7.59%とここ10年で最も高い営業利益率を記録しているが、前年には1.33%まで落ち込んでいたのは気になるところ。

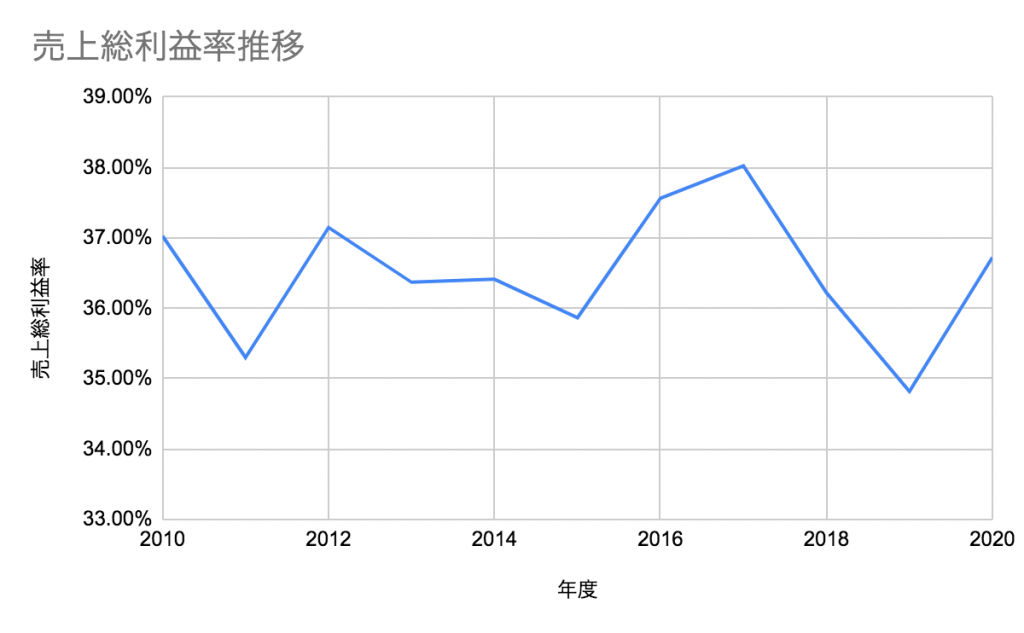

そこで、売上総利益率を見てみると2019年は他の年と比べて低く、原価が嵩んでしまったことがわかる。仕入れを行う小売業の西松屋チェーンにとって、1%単位の原価の変化が死活問題になってくる。

しかし、衣料という季節性のある商品を扱っているため、在庫管理がうまくいかないと値下げ販売をせざるを得なくなり、そのことが原価の高騰につながり売上総利益率の低下につながってしまう。

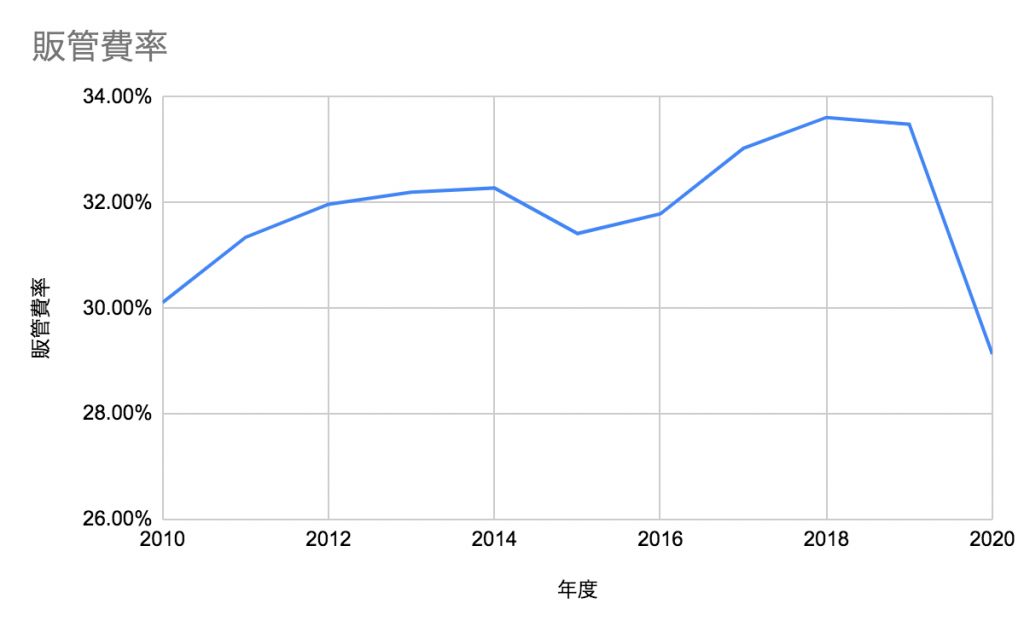

次に販売管理費を見てみよう。西松屋チェーンの売上高に対する販売管理費率は大体30-33%で推移している。

売上総利益率が34-38%で推移していることを考えると、いかに原価と販売管理費のコントロールが重要であるかわかるだろう。

その点、徹底した効率化を行う西松屋チェーンの経営方針は理にかなっているのだが、近年の収益性の低下を見ると効率化手法が以前ほど機能しなくなっていると考えられる。

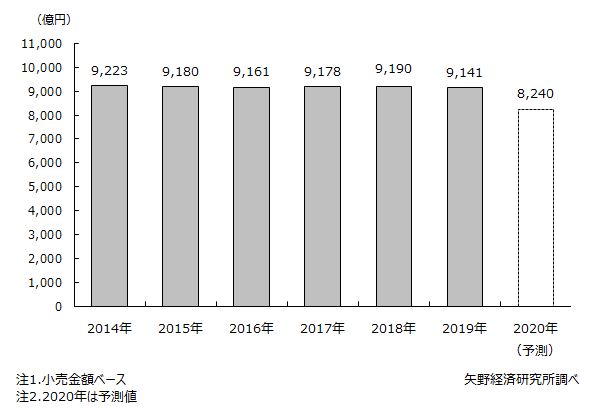

市場:少子化で長期的には下降トレンドが不安材料だが、現時点では大きな市場縮小はない

日本におけるベビー・こども服の市場規模は、2019年に9141億円程度であり、決して小さいマーケットではない。2020年はコロナの影響で8,240億円に減少すると予想されているが、それ以前については少子化が進んでいるにも関わらず漸減・漸増を繰り返しながら横ばいを維持している。

SNSでの「映え」を目的とした需要、共働き世帯が保育園に子供を預ける際の着替え需要など、新たな需要の発生が市場規模を下支えしている可能性がある。

ちなみに2019年における西松屋チェーンの子供・ベビー・マタニティ衣料の売上は約686億円であり、ベビー・こども服における市場シェアとしては7.5%程度と考えられる。

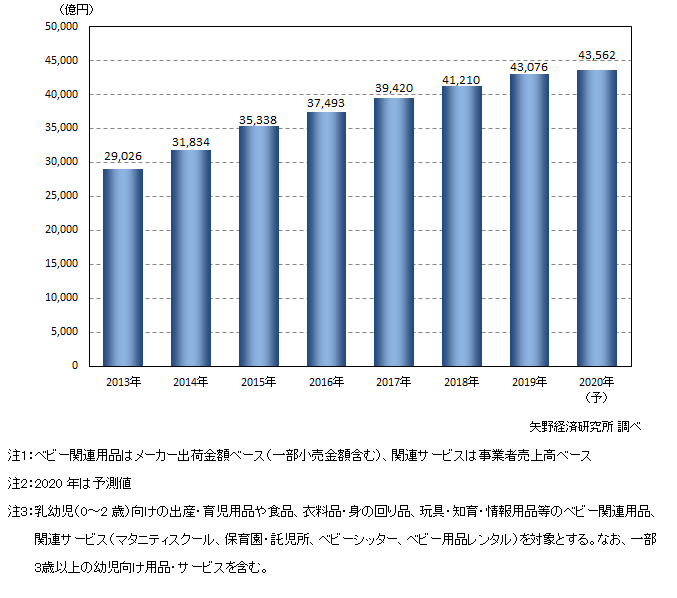

しかし、西松屋チェーンはその他ベビー用品も幅広く扱っている。 ベビー用品・関連サービスの市場規模に目を向けると2019年時点で4兆3,076億円となる。

このうち保育園・託児所の市場規模3兆5000億円(引用:矢野経済研究所「保育園・託児所市場規模推移」)を差し引けば8,000億円ほどがベビー用品の市場規模と考えられる。

つまり、西松屋チェーンがターゲットとする市場規模は全部で1兆6,000億〜1兆7,000億円ほどだと思われる。そして 西松屋チェーンの2019年全社売上は約1,430億円なので、市場シェアとしては9%程度を占めているといえる。

今後少子化の影響で市場規模は長期的に下降トレンドを辿る懸念はあるが、インバウンドや海外販売、ベビーフード等共働き夫婦に対する商品の新需要など、市場規模を下支えする好材料もある。

株価推移:過去にはテンバガーも達成

西松屋チェーンの株価推移だが、2000年から2006年の間にはテンバガーを達成している。

ここ10年ほどは低調な株価推移だったが、2001年からの株価推移では日経・TOPIXをアウトパフォーム。

今後:少子化の進行、競合の参入などに立ち向かうことができるか

西松屋チェーンの今後についてでだが、市場規模の拡大が少子化というネガティブ材料によって期待薄なのは大きな懸念ではある。

既存の市場の中でシェアを拡大していくことはもちろんできるだろうが、都心部のマーケットには参入していないこともあり、郊外の市場が果たしてどれくらい残っているかも考慮しておかないといけないポイントだ。

また、UNIQLO・GUを運営するファーストリテイリングという競合の存在も脅威だろう。

「ガラガラ店舗」でゆっくりと時間をかけてベビー用品を買い込むという需要自体はすぐになくなるとは考え難く、その点独自色の強い西松屋チェーンの当該需要に対する優位性自体は今後も大きな強みとなるだろうが、今後また大きな成長をしていく上ではこの強みがあるうちに新たな成長の種をみつけておきたいところだ。

コメント