本は紙で読むもの。そう思っていた時期がたしかにありました。

ところがどっこい。

無料漫画の誘惑に負けてアプリをダウンロードした日から、もう離れられません、電子書籍から。

高校生の頃に満員電車でギュウギュウになりながらジャンプを開いていたあの頃はどこへやら。今や誰しもが手のひらサイズの電子機器の中に、何十冊もの書籍を抱え、混雑も気にせず好きなものを読めるようになったのだ。

今となっては当たり前の電子書籍サービスだが、『パピレス』はその中でもいち早くサービスを開始した、電子書籍業界の先駆者。

今回はそのビジネスの強みに迫りたい。

事業:業界初!電子書籍レンタルサイト

パピレスは1995年に創業し、日本にインターネットが上陸したばかりの頃に小説のパソコン配信を始めている。

しかし、パソコンで本を読むという発想がいきなり受け入れられるわけもなく、サービス開始時に掲載できたのはわずか100冊程度。

だがネットワーク環境の飛躍的向上、モバイル端末の登場などによるテクノロジーの進化により、「本をデジタルで読む」土壌が急激に整った。

そして創業当時は100冊しか掲載できなかったパピレスのサービスは現在では30万冊以上のコンテンツを配信するまでに至っている。

業界初の電子書籍レンタルサイト「Renta!」

パピレスの主力事業は、電子書籍レンタルサービスの「Renta!」だ。

2007年に業界発の電子書籍レンタルサイトとして開設をされ、コミックを中心とした電子書籍が配信されている。

電子書籍の購入はもちろんのこと、「レンタル」も可能であるのが特徴。ユーザーは書籍をレンタルすると48時間その書籍を読むことができるようになる。

また、スマホに最適化した縦スクロール型のコミック「タテコミ」や、イラスト付き小説「絵ノベル」などの次世代コンテンツ制作にも注力しており、累計で650社以上の出版社との取引実績がある。

海外展開

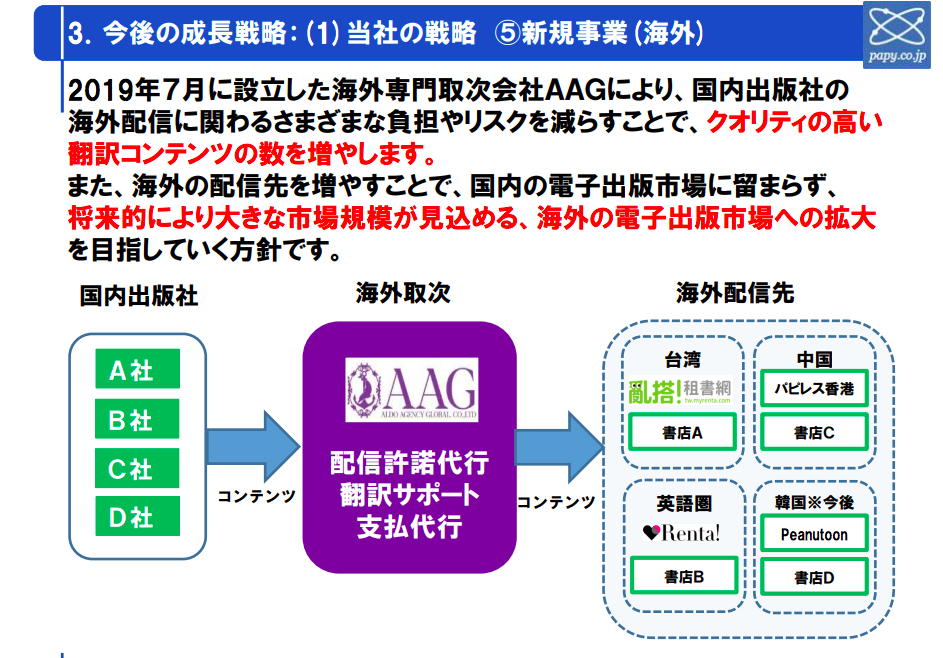

パピレスは海外展開にも力を入れており、英語圏・中国語圏それぞれでもRenta!を運営している。

また、自社が運営するサービス経由だけでなく、海外の現地企業等が運営する電子書籍サービスへの取次も行っている。

大手出版社であれば自ら海外配信を行うこともできるだろうが、中堅・中小出版社では人材・コストの面が障壁となる。そこで、配信許諾契約・翻訳代行・配信先開拓・支払管理等、海外配信に必要な手続きをパピレスが間に入って行うことで、それら中堅・中小出版社の海外配信を手助けしているのだ。

強み:長い電子書籍業界での経験によるノウハウ蓄積

パピレスの強みはなんと言っても、黎明期から業界に関わってきたことによる先行優位性だろう。「Renta!」の歴史は長く、サービス開始は2007年まで遡り、マーケティング活動も積極的に行っていたため、知名度は比較的高い。

また、長年業界に携わってきただけあり、様々なノウハウを蓄積しており新しい取組に対しても積極的だ。

例えば、

- Renta!は日本初の電子書籍サービスであり、当時としては新しい取組

- 海外向け電子コミック取次も日本では初

- 「タテコミ」等、次世代コンテンツへの取組

- パピレス独自のオリジナルコミックレーベル「Rentaコミックス」の取組

特に、海外展開については今後大きな強みになる可能性がある。海外の配信先との契約をスピーディーに進めて配信ネットワークを築き上げることができれば、海外配信に直接取り組めないような出版社のプラットフォーマーとして地位を築くことができる可能性がある。

また、国内においてはオリジナルコミックの拡充が鍵だ。

日本国内の電子書籍サービスについては、サービス間で主要な作品は重複していることが多いため、いかに「そこでしか読めないコンテンツ」を充実させられるかが差別化を行う上で重要となる。

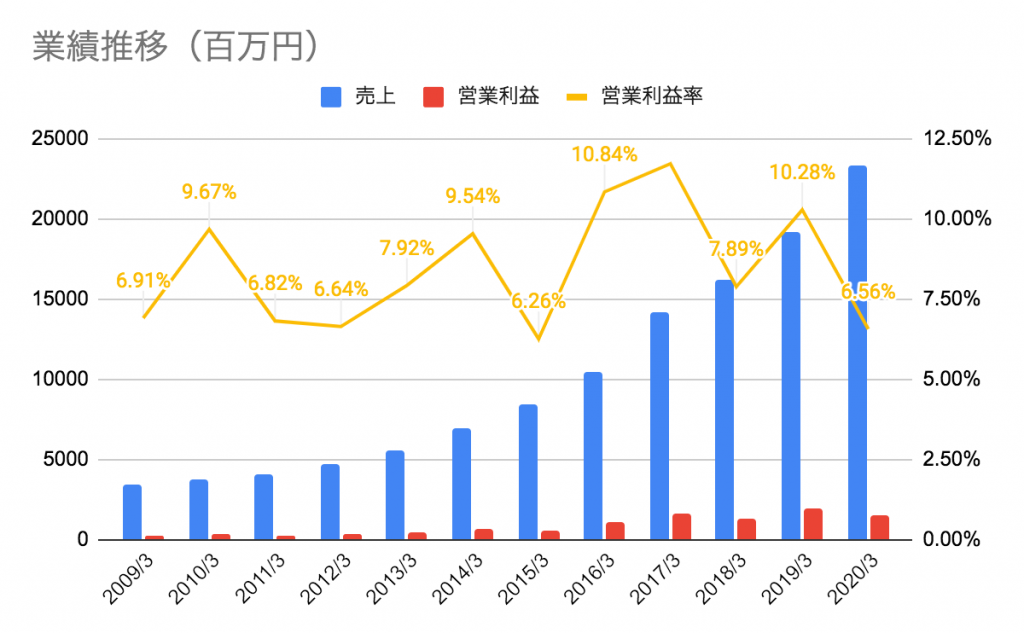

業績:順調な売上の成長、一方で課題は利益率の安定

パピレスの業績だが、電子書籍の普及と共に売上は着実と伸びている。だが、営業利益率が安定しないため、営業利益は売上ほどには増えていない。

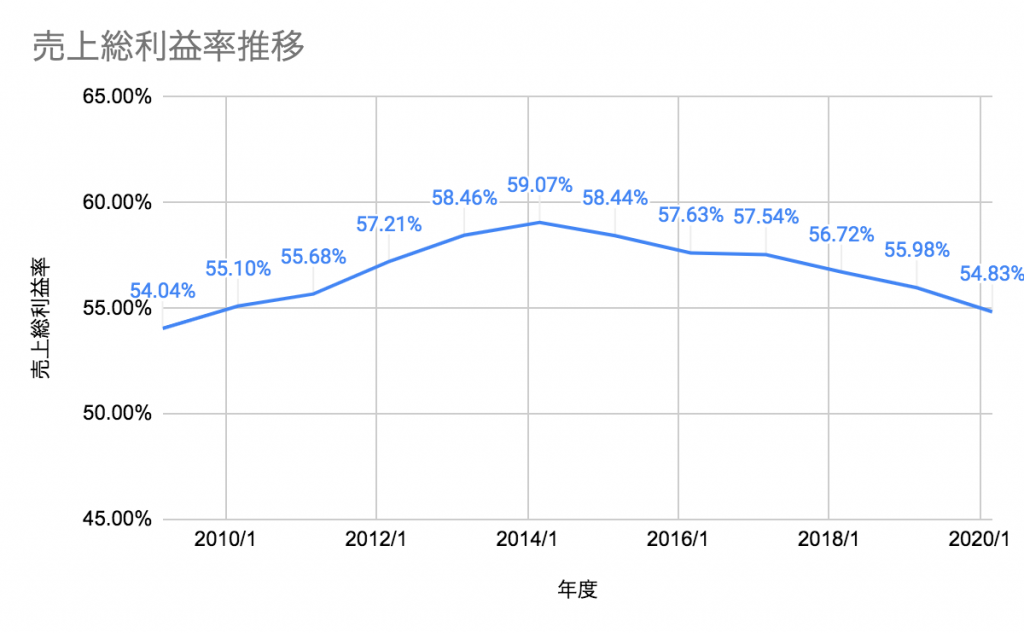

そこで収益構造を分解していこう。まず、売上総利益率は54-59%間を推移している。ちなみに原価の大半は著作権料で占められている。

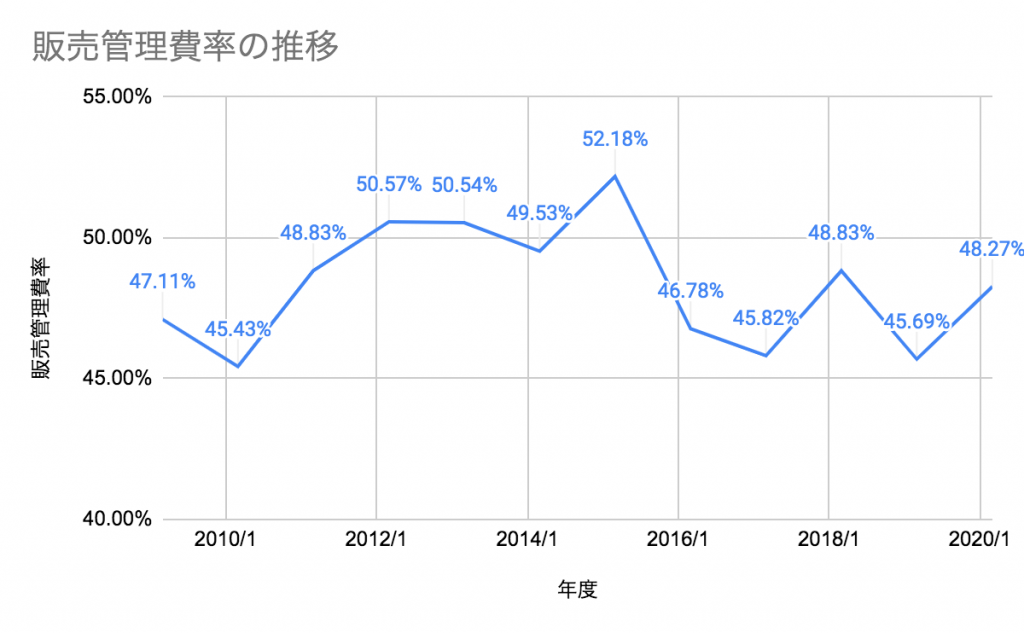

次に、販売管理費率を見てみると45-52%の間を上下している。原価に含まれる著作権料は恐らくコントロールし難い費用なので、利益を出すには販管費率の管理が重要だと考えられる。

パピレスの販売管理費の中で最も大きな費用を占めているのは広告宣伝費だ。リピーターを増やして広告宣伝費を最適化していけるかがポイントにはなりそうだ。

市場:市場の成長は今後も期待大!

電子書籍市場は成長著しく、2019年度には前年比22.9%増の3473億円まで成長している。

しかも、そのうち86.1%(2989億円)はコミックが占めている。パピレスの同時期の売上が大体200億円程度なので、パピレスは電子コミックス市場の7%ほどのシェアを獲得していると考えられる。

また別の調査では、紙・電子を合わせたコミック市場は2020年に6126億円に達しているとされている(引用:ITmediaNEWS)。注目すべきは、この水準が調査を開始した1978年以来最高の規模であることだ。

2020年は「鬼滅の刃」のヒットやコロナによる「巣ごもり」効果があったとはいえ、出版不況が叫ばれていた過去から考えると信じがたい結果である。

この結果から考えると、電子コミックは紙コミックを置き換えているだけではなく、新たな市場を作り出している存在であると言える。

考えてみれば、電子コミックは紙コミックと比べて圧倒的に発売するまでのコストが低いため、今まで作品を世に出す機会を与えられなかった作者も作品を世に送りやすくなっているはずだ。

また、電子コミックは「無料試し読み」や「1話だけ購入」といった多様な作品提供方法ができ、その結果としてこれまで読まれていなかった作品をユーザーに届けやすくなったと考えられる。

出版不況は町の本屋や紙の取次会社にとっては今後も続くだろうが、出版業界「全体」の未来はどうも明るそうに思える。

株価:テンバガーも達成の成長銘柄

パピレスの株価推移だが、2011年に一時200円を切っていた株価が2017年には3,300円を超え、なんと15倍以上の上昇を6年ほどで達成している。

だが、2010年6月から2021年5月現在までのパフォーマンスを見ると日経よりは劣る。

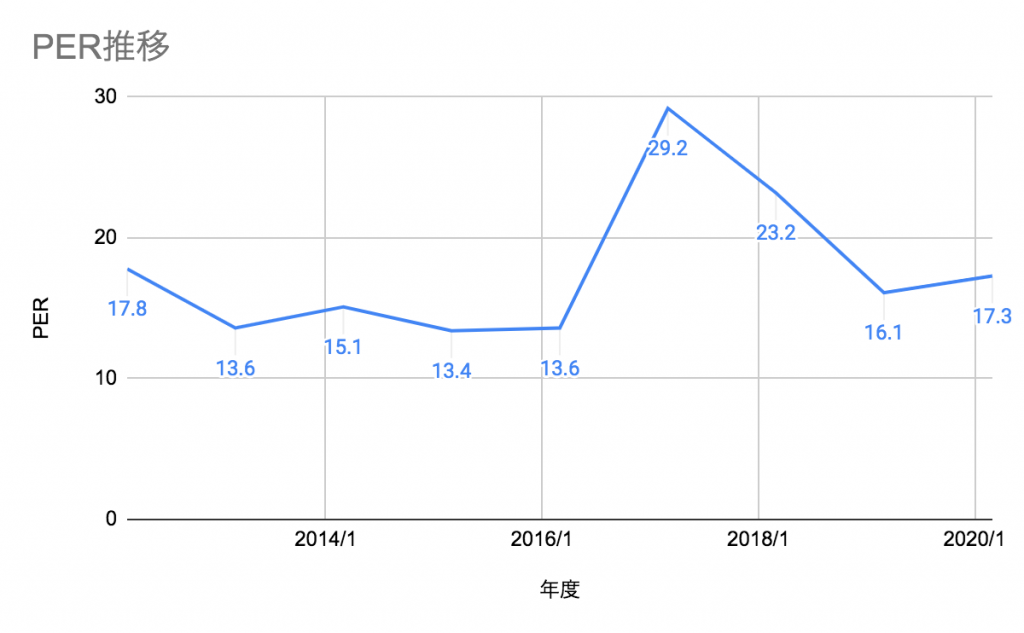

電子書籍サービスの銘柄はどこもPERが低めなのだが、例によってパピレスも成長しているわりにはPERが低い。

海賊版サイトの影響懸念やプレイヤーが多くて競争環境が激しいからなのでしょうか。

今後:国内ではライバルも多いが、海外展開で差を広げられるか!?

電子端末で書籍を読む文化は着実に広がってきており、電子書籍の市場規模は右肩上がりの状態だ。つまり、市場の環境は間違いなくパピレスにとって追い風だ。

ただし、電子書籍サービスは国内に数多く、競争環境は熾烈だ。

パピレスは長らく業界で活動してきた経験があるが、古くから活動している面が足かせになっている感もある。

例えば、後発のサービスは最新の技術を使って市場に参入することができるが、長らく活動しているパピレスはインフラシステム等の都合もあり、大幅なサービス刷新を簡単にできないと考えられる。

実際にパピレスのアプリは、はっきり言って後発のサービスと比べて使いにくい。後発のサービスはアプリのUI・UXに優れており、「毎日無料配信」のような配信方法も魅力的だ。

長く活動してきたことによる知名度の優位性はあれど、今後国内での競争に打ち勝つ上では、アプリの使い勝手等は改善する必要があると思う。

一方で、海外取次については期待が大きい。

海外の配信先をいち早く取り込んで、「海外配信するならパピレスを利用する」という状態を作り上げられれば、海外配信については独占的な取次プラットフォームになれる可能性がある。

今後のパピレスの海外取次の動向に注視していきたいと思う。

コメント